つみたてNISAの議論で、不思議と「20年後」のことを気にする方が結構いらっしゃいます。20年後のことなんて、今から考えてもわかるはずもないのに、質問されることが多いです。

今回はその中でも、特に懸念事項として多い「20年後の暴落」、つまり2018年に運用を始めた人にとって20年後にあたる2037年に暴落が発生したら、つみたてNISAは大丈夫かという話を紹介します。

結論から述べると、つみたてNISAは(2018年から始めた場合)2038年から1年ずつ非課税運用を終えて行く仕組みをとっているため、2037年に暴落が発生しても、全ての運用成果がダメになる可能性は低いです。

正直、将来損をすることばかりに気が向いてしまうのであれば、つみたてNISAを含め、運用はやらないほうが良いと思いますよ?

[スポンサーリンク]

20年後の暴落を心配する必要がない理由

2037年ですべての運用を終えるわけではないから

これはつみたてNISAの制度と関係しています。

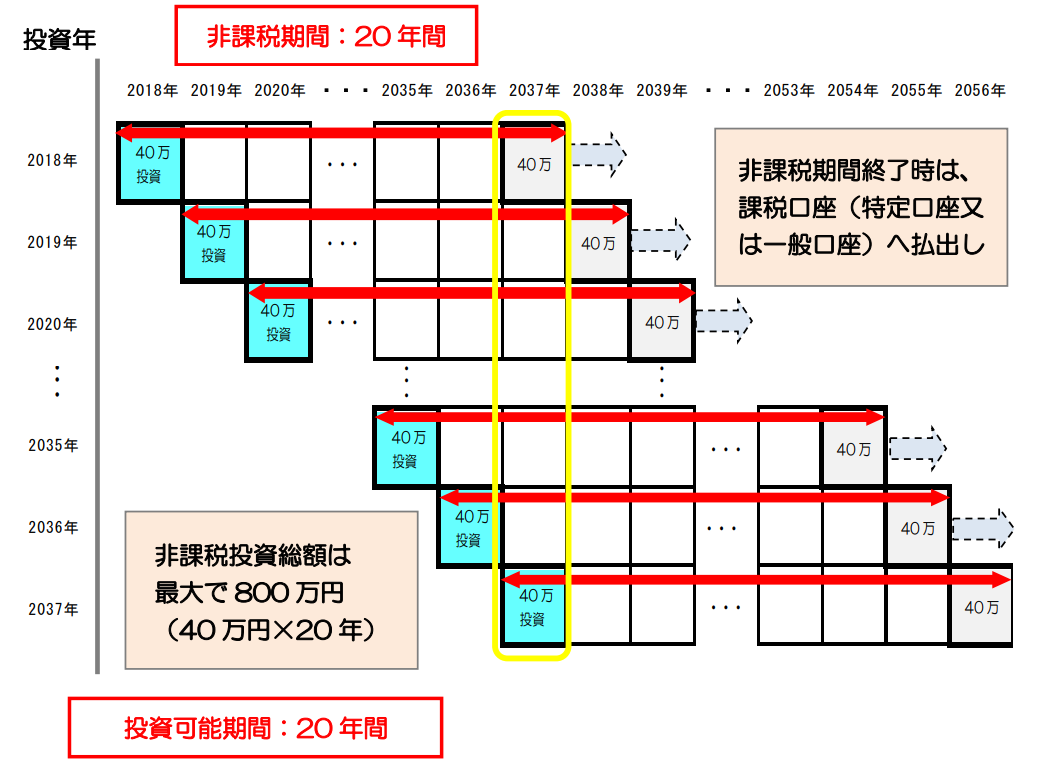

そもそも、つみたてNISAは20年後にすべての運用が終わる制度ではありません。例えば、2018年に購入した投資信託の運用が終わるのは2037年末、2019年に購入した投資信託の運用が終わるのは2038年末と、2038年から20年間かけて毎年だんだん非課税運用を終えていく、という仕組みで運用されています。

以下は日本証券業協会の資料より引用したもの。

出典:日本証券業協会

一般に、つみたてNISAの20年後と言えば、2037年のことを想定している方が多いと思いますが、仮に2037年に暴落が起きたとしても、この年で全ての運用を終えるわけではないので、「暴落から生き延びる資産」も出てくるのです。

例えば、つみたてNISAを2018年から2037年まできっちり運用した場合、2037年は最後の積み立ての年です。仮に2037年に暴落が発生したら、2037年の積み立てはかなりの底値で投資できることになりますよね?この2037年に積み立てた資産は2056年まで運用されますので、2037年の相場の影響は小さいのです。

検証してみた

#つみたてNISA で心配されやすい「20年後の暴落」

たしかに2030年代に暴落が来ると成績は悪くなりやすいんですが、仮に2037年にリーマンショック級の下落がきても、非課税メリットがゼロになる確率は14.5%しかない

「2037年で全部終わり」じゃなく、20年にわたって解約だから生き残りが出るんだよね pic.twitter.com/Y6lDBmIdtg

— Mirai Asset@東北投信🇨🇦 (@instockexnet) November 19, 2019

筆者の検証では、2037年に暴落が発生しても、およそ50%のデータは20回中10回(20年中10年分)の非課税メリットを受けられました。20回(20年分)の非課税枠の中で、非課税メリットがまったく受けられない計算になるのは14.5%で、おそらく想像よりは低いはずです。

20年後の暴落を意識して投資しないのは勿体ない

インデックス投資は1日で資産が半分になるわけではない

この手の積立投資の話では、なぜか運用をやめる際の相場が意識される傾向にあります。個別株だってあるタイミングで暴落することは多いのに、つみたてNISAを含むインデックス投資ではなぜか強く意識する方が少なからずいらっしゃる印象を受けます。

つみたてNISAを含むインデックス投資の暴落は、個別株の暴落と異なり、1日でそこまで大きな値動きにはなりません。リーマンショックの時には、確かに先進国株式は50%ほどの値下がりを経験しましたが、これは1日で半値になったのではなく、約半年間かけて値動きを重ねた結果、半分になったのです。

将来、ある程度まとまった利益がある状態で暴落が発生しそうなときには、いったん全て利益確定するのも1つです。つみたてNISAはいつでも購入した商品を換金できますので、不穏な相場からお金を逃がせます。

というか、暴落を意識しすぎるなら、運用はやめたほうがいい

将来の暴落を意識して、「こわいからやらない」と感じるなら、どんな投資にも向いていないと思います。そういった方は運用でお金を増やそうとせずに、副業とかもっと別の手段を選ぶべきですね。

[スポンサーリンク]

まとめ

- つみたてNISAで20年後の暴落を心配する必要はない。なぜなら、つみたてNISAは20年後(2037年)に全ての運用を終えるわけではないから

- 計算上は、2037年に暴落しても、一部の運用成果は非課税メリットを受けられる。全滅(非課税メリットがまったくない状態)になる確率は低い

- 将来の失敗を懸念するなら、運用などやらないほうが良い

結局のところ、投資は将来の不確実性にどこまでお金をかけられるか、の世界です。将来の暴落が怖いなら、損をしにくいポートフォリオを組むこともできますし、そもそも運用するお金を少なめにするという手もあります。

そのあたりをうまくコントロールしながら、利益を追求できたらいいですね。

コメント