ここではつみたてNISAと投資信託の積み立ての特徴を解説します。

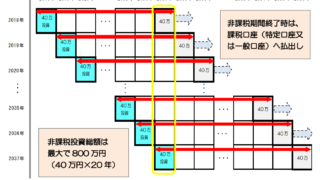

つみたてNISAは年間で40万円の非課税枠があたえられています。この枠を無理に使い切る必要はありませんが、なるべく使い切ることで、将来の非課税の恩恵もきっと多くなります。

つみたてNISAの運用には税金がかかりません。なので、どれだけ利益を得たとしても、納税を考慮する必要はありません。

運用を継続した時に、保有している投資信託の比率が変わってくるかもしれません。その時にはリバランス(資産配分の調整)が必要になるかもしれません。

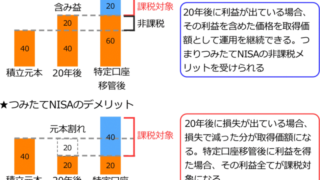

つみたてNISAでは20年運用すると、非課税運用を終えて、課税口座(特定口座)に移管されます。20年後の投資信託の扱いなどは以下のサブカテゴリにまとめました。

20年運用する前に、どうしても辛くなったら、積み立てを止めたり、売却して運用をやめたりすることもできます。が、今まで積み上げた分が無駄になりますので、あくまで最後の手段としてお考え下さい。