結論から述べると、つみたてNISAは20歳以上ならば、誰でも始められます。

★つみたてNISAの制度的な制限

- 20歳以上であること(2022年の民法改正後は18歳以上)(※)

- 年齢の上限はありません

※20歳以下はジュニアNISAを

現実的には30代か40代ぐらいまでに始めておくと、老後にはまとまった資産を手にしている可能性が高いです。実際、現在のお金を持っている高齢者とそうでない高齢者の差は、現役時代に運用を始めたかどうかも影響しているのです。

「将来、資産運用で食べていく」つもりなら、早いうちに始めた方が吉ですよ!

[スポンサーリンク]

つみたてNISAの対象年齢

20歳以上なら利用できるよ!

つみたてNISAは20歳以降(成人)になると口座開設し、利用できます。職業などの制限はありませんので、例えば大学生やフリーターであっても大丈夫。年収などの制限も当然ありません。

20歳未満には「ジュニアNISA」※将来廃止予定

20歳未満の場合には、つみたてNISAを利用できない一方で、ジュニアNISAを利用できます。ジュニアNISAは2023年での廃止が決まっているため、口座開設は早めに行う事をお勧めします。

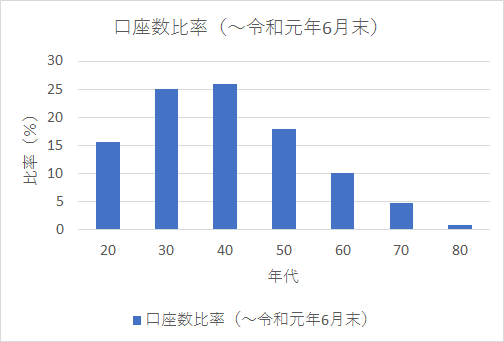

実際につみたてNISAを利用している人たちの年齢層

以下は金融庁のつみたてNISAの統計から作成したグラフで、つみたてNISAの年齢別口座開設数を示しています。

この統計によると、つみたてNISAの中心的な世代は30〜40代で、続いて50代、20代と続きます。60代以降に利用が減るのは、つみたてNISAという長期投資制度と、高齢者の利用目的が合致しないためです。

なお、利用者全体で、成人人口の1%〜2%程度です。ただ、投資経験者が高齢者に多い事を考えると、現役世代向けの投資としては着実に普及しているようにも感じますね。

つみたてNISAを利用したほうがよい年齢

遅くとも40代が終わるまでに始めたほうがよい

つみたてNISAは遅くとも40代のうちに始めたほうがよいです。

作家の橘玲さんは自身のブログでこのように述べています。

金融資産は月々の収入を積み立てた(運用した)結果ですから、平等な社会でも年齢が上がるほど「資産格差」は拡大していきます。

同じ調査では、2000万円以上の金融資産を持っている世帯は、20代では1.7%、30代でも5%しかありませんが、40代になると13.0%、50代では23.8%と大きく増えます。(中略)誰もがうすうす気づいているように、経済的に成功できるかどうかは40代で(ほぼ)決着がついているのです。

つみたてNISAの長期投資は、いわゆる「複利運用」で資産が増えることに賭けています。複利で資産を増やすためには10年を超えるような長い年月が必要ですが、一方で資産が加速度的に増え始めると、あっという間にまとまった資産を作ることができるのです。

老後に向かって資産を持つ人と持たない人の違いが生じる理由の1つは、現役世代のうちに金融資産に投資できたかどうか、です。30代や40代のときに投資した資産は、「複利」のおかげで老後に大きな資産に成長するからです。

個人的には、その「複利で成功できる」境目が40代であると感じています。

50代から始めると、複利で資産が増え始める前に65歳を迎え、積み立てよりも資産取り崩しのことを意識し始めるはずです。一方、40代から始めていれば、つみたてNISAの「20年」という運用期間を十分に活用できます。

年齢が上がるほど資産運用は難しくなる

一般に、資産運用を始める年齢があがるほど、効率的に資産を増やすのは難しくなります。

★高齢者になるほど資産運用が難しくなる理由

- 新しいことを覚えるのが難しくなる(だからといって、銀行員や証券マンに「丸投げ」すると大抵悪い結果に)

- 運用で損をしたときに、その損失を補填することが難しくなる

- 複利でお金を増やすための期間が短くなる

現役世代の投資は、つみたてNISAのように誰でも簡単にできる「定番のやり方」があるのです。

でも、年齢があがるほど、この積立投資は活用しがたくなります。なぜなら、将来の資産よりも、明日の収入のほうが重要になってくるから。加えて、老後の収入も限られます。

「会社を退職して、退職金で投資家デビュー」というのは、高齢者定番の失敗談です。しかも、この失敗はお金を取り戻す術がないので、取り返しがつきません。

でも、30代や40代から積み立てを行なっていれば、そんな失敗は避けられると思いませんか?

最悪なのは、退職金を運用して生活費の足しにしようという考え方や退職後に起業しようというプランである。これは世のマネー誌や経済誌に当たり前のように書いてあるので、真に受けている人も多いが、とんでもない発想である。

退職金をもらっているということは、サラリーマン生活をまっとうしたということであり、逆に考えれば、退職金とは会社から貰える最後のそしてもっとも貴重なお金である。

今まで会社に守られて本格的な資金運用をしたことのない人が、定年退職して簡単に資金を増やせるほど資本市場は甘くない。貴重な退職金を減らすだけならまだしも、下手をすると全財産までも失いかねないのだ。

[スポンサーリンク]

まとめ

- つみたてNISAの制度的な年齢制限は20歳であること。成人年齢引き下げ後は18歳から利用できる

- つみたてNISAの主要な利用者は30代と40代。高齢者になるほど利用率は下がる

- 複利運用を考えると、なるべく早くから始めるほど将来は安泰になる

ちなみに筆者Twitterのタイムラインには、20代からつみたてNISAを始めてる方や、つみたてNISAと様々な投資を活用して、すでに1000万円以上の資産を築いている若い方が多数いらっしゃいます。

彼らにはまだまだ何十年という時間がありますから、「複利でどれだけ増えるのか」と想像するとワクワクするでしょうね。

あなたがつみたてNISAに関心を持っているなら、1日も早く始めることで、長期投資の恩恵を受けられるといいなと思います。

コメント