結論から述べると、以下の2つを守ると金額的な大失敗(大損)を避けることができます。

- 毎月の積立額をできるだけ小さくする

- できるだけ値動きの小さい商品に投資する

もともとつみたてNISAはどんなに損をしても借金は生じない投資なので、できるだけ投資額を減らし、できるだけ値動きの小さい商品を選んだら、大損はしないですよね?って話です。

[スポンサーリンク]

つみたてNISAでの失敗を避ける方法

先にも述べたように、この2点を守れば金額的な失敗(大損)は回避できます。

- 毎月の積立額をできるだけ小さくする

- できるだけ値動きの小さい商品に投資する

毎月の積立額をできるだけ小さくする

つみたてNISAに限りませんが、投資は「投資額のx%」という比率で値動きします。つまり、

- 現在の投資額が1万円だった場合、1%値動きすると100円の損益

- 現在の投資額が100万円だった場合、1%値動きすると1万円の損益

と、投資額が大きくなるほど、損益も必然的に大きくなっていきます。というわけで、できるだけ少額投資に抑えておけば、この損益も大きくなりません。

仮に毎月100円の積み立てを20年間続けた場合、その投資額は24,000円です。1%値動きしても240円しか損益は変わりません(厳密には積み立てなので、もうちょっと複雑です)。

言い換えれば、あなたの投資に対する慣れ・不安の状態に応じて積立額を増減すれば、運用で不安を感じることも少なくなると思います。最初は毎月1,000円ずつ積み立てて、やっぱり慣れなかったら、そこで積み立てをとめてもいいのです。

値動きの小さい商品に投資する

つみたてNISAの商品は様々な種類があり、その中には値動きの大きいものと小さいものがあります。値動きが小さければ、相場が不調であっても大きく値を下げる可能性は小さくなりますので、運用で不安を抱えることもなくなります。

筆者が把握している限り、特に値動きの小さい商品には以下のようなものがあります。

- 三井住友・DC年金バランス30(債券重点型)(愛称:マイパッケージ)

- ダイワ・ライフ・バランス30

これらはあなたが投資したお金の大部分をローリスクな日本国債で運用しており、日本国債が暴落しない限り(= 日本が破綻しない限り)は、穏やかな運用になります。もし、仮に日本国債が暴落したとして、金利が1%上昇すれば、債券価格は10%下落します。言い換えれば、投資信託の値下がりも大体10%になりますから、やはり株式で運用するファンドに投資するよりかは値動きが小さいのです。

できれば長期間運用を継続したい

(過去のデータに基づく限り)長期投資は失敗を回避する方法の1つ

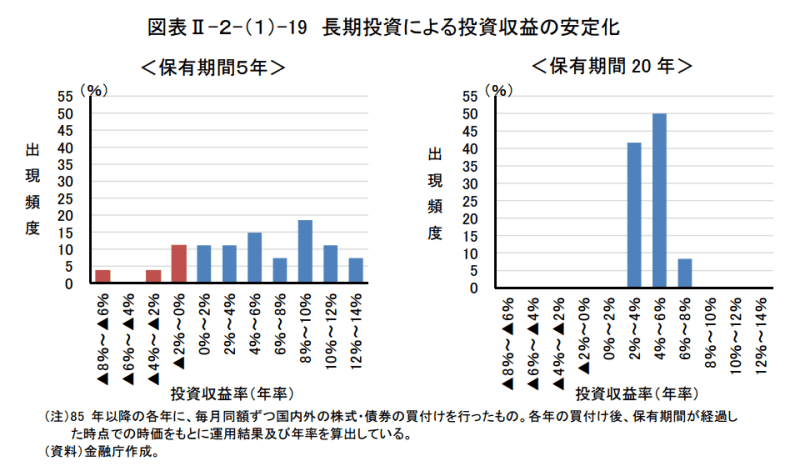

過去のデータに基づく限り、投資信託は長期投資のほうが有利な結果になります。以下は金融庁が、つみたてNISAをはじめるまえに検証していたもので、過去のデータを利用し、投資信託を5年保有したときと、20年保有したときとで、収益がどの程度変化するかを比較したものです。

出典:金融レポート

この図も示すように、投資信託は長期間保有するほど、最終的な収益の触れ幅が小さく、安定化してくる傾向にあります。将来もまったく同じとは限りませんが、長期間投資し続けることは投資信託を成功させる上での1つの方法だと考えられます。

それでも、どうしても耐え切れないときはやめていい

しかし、20年間の中には、谷あり山ありでうまく行かないときもあります。事実、2018年は2回の株価の下落があり、特に秋以降の相場では、つみたてNISAをやめたい人の割り合いが増えていたようです(筆者体感)。

そこで、知っておいて欲しい点として、つみたてNISAは途中で運用をやめることができる投資です。iDeCoは老後まで出金できませんが、つみたてNISAなら、途中でやめて現金化したお金を出金することもできます。

理想はやめずに20年間継続することがベストです。ですが、どうしても辛いときには運用をやめる選択があることも忘れないでください。

たまに「運用を途中やめていいとは何事だ」とケチつける人(だいたい、つみたてNISAをやってる投資家)がいるんですが、「どうしても運用をやめたい時はやめなよ」というのが筆者のスタンスです。だって、辛い中、運用続けたっていいことないじゃんね、と。

[スポンサーリンク]

まとめ

- つみたてNISAは、どんなに損をしても借金をしない投資。毎月の積立額を小さくすれば、その分だけ生じる損益も小さくなるので失敗しにくくなる

- 債券比率の多い投資信託は株式比率の多い投資信託に比べて値動きが小さくなりやすい。どうしても怖いなら、国内債券比率の多い投資信託を選ぼう

- できるだけ長期投資を意識しよう。ただし、どうしても辛いときは運用をやめてもよい

途中でやめても良いが、失敗を避けるために我慢も必要だ

なお、上述の通り、2018年は2回(2月と10月以降)の株価の下落があり、年間のリターンもマイナスで終わってしまいました。が、2019年になり、その相場は嘘のように回復し、当時の高値に戻ってしまいました。

2018年年末ごろにつみたてNISAをやめてしまった人たちは、損を出しただけで終わってしまったのです。

一時的な損益に振り回されると、どうしても損失で終えてしまう可能性が高まります。いつでもやめては良いものの、将来に向けて売らずに我慢をすることも大切ですね。

それがつみたてNISAを失敗しないための心構えです。

コメント