「つみたてNISA」を始めたら、どのくらい儲かるか、って気になりますよね。本記事では、つみたてNISA対象投信のうち、特に株式比率の高い「ハイリスクハイリターン」なファンドについて、

- 将来予想される利益

- そこから、老後の生活にどの程度役立つか

といった点を解説します。

最初にざっくり述べてしまうと、ハイリスクなファンドを20年間運用すれば、投資額は1.4~1.8倍程度に増えていれば平均的な成功です。これは過去データの試算に基づく結果です。

これを踏まえ、老後の生活まで、一緒に見ていきましょう。

[スポンサーリンク]

そもそも、ハイリスクな商品にはどんなものがある?

「ハイリスクな商品」の定義

以下の記事でも触れていますが、つみたてNISAにおいてハイリスクな商品とは、株式比率の高いファンドのことを示します。

つみたてNISAの場合、株式100%の割合で構成されるインデックスファンドが多く、ローリスクな商品に比べてかなり充実しています。例えば、以下で紹介する「楽天・全世界株式インデックス・ファンド」もそのうちの1つ。

以下、株式比率100%のファンドをハイリスクな商品と定義しましょう。

どんな商品がある?具体的な商品を教えて

全部は網羅しきれないので、代表的なものをピックアップします。

★ハイリスクハイリターンな結果が期待される商品

日本やアメリカ、または日本を除く先進国などの株式に投資するファンドばかりです。

本記事では、「eMAXIS slim 先進国株式インデックス」を例題に使います

今回は、筆者の勝手なるチョイスにより、「eMAXIS slim 先進国株式インデックス」を例題に使いたいと思います。このファンドは、日本を除く先進国株式に投資を行っており、投資信託の積み立てを利用した個人資産形成によく選ばれる商品の1つです。

つみたてNISAでハイリスクなファンドを選んで運用するアドバンテージ

- 大きなリターンを期待できるので、投資額が少なくても利益が大きくなる可能性

- 最もインフレ耐性のある商品は株式である

損失は気にせず突き進める人向けの商品です。ちょっとの値動きでびくびくするなら、ローリスクな投資信託を選んだほうが穏やかに夜も眠れます。

ハイリスクなファンドを20年運用したら利益はいくら?

eMAXIS slim 先進国株式インデックスの過去の利回り

eMAXIS slim 先進国株式インデックスのベンチマークである「MSCIコクサイインデックス」を利用して、過去の利回りを算出しています。

- 幾何平均利回り:6.05%(1998年~2017年)

実際には、投資信託特有のコスト(信託報酬)などが発生することから、幾何平均利回りは5%台になると予想されます。この利回りは、毎年きっちり5%ずつ増えるのではなく、ある年は10%、またある年は-5%とばらつき、最終的に成らすと5%台になる、という考え方をします。

今後期待される利益はどのくらい?

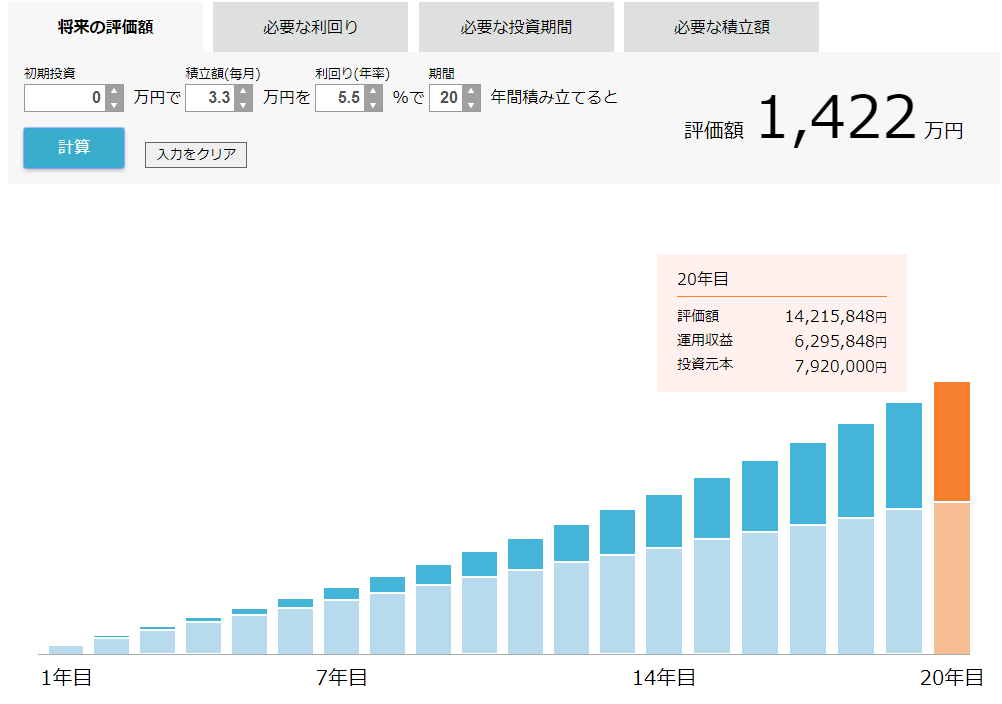

eMAXIS slim 先進国株式インデックスの利回りが将来も変わらないとして、投信アシストで計算してみます。

もし、幾何平均利回りを5.5%(6.05%から信託報酬を差し引き、加えて将来の利回りが若干低下したと仮定)とした場合、毎月1万円を20年間積み立てると、240万円の投資に対し、431万円の利益(投資額の1.8倍)を期待できます。もし、つみたてNISAの満額に近い3.3万円を積み立てるならば、20年後の評価額は1,422万円に達します。

20年後に投資額の1.5~1.8倍程度にお金が増えていればだいたいOK、といえそうな結果です。

老後の売却プラン。運用した投資信託を20年間で取り崩したら?

仮に、毎月3.3万円を積み立てて、65歳時点で1,300万円に達したとしましょう。これを85歳までの20年間で取り崩すことを考えてみます。

- 年金原資:1,300万円

- 年利率:5.5%

- 積み立て年数:20年(65歳から85歳までとする)

この条件で計算すると、1年当たりの年金額は109万円、1ヶ月あたりで約9.1万円になります。よほど節約すれば暮らせるでしょうが、普通はこれに公的年金が加算されるので、毎月20万円前半ぐらいの収入にはなるでしょうか。

運用プランをまとめると

毎月3.3万円を積み立てると、老後は毎月9.1万円使える

- つみたてNISAを利用して、毎月3.3万円の積み立てを20年間継続しよう

- 過去のデータを利用する限り、平均的な成績として、792万円の積み立てに対し、630万円ほどの利益を期待できる(つみたてNISAなので、この利益に対する税金は非課税)

- 仮に1,300万円の評価額になったとして、65歳から20年間で取り崩すと、毎月9.1万円を生活費にできる

「毎月9.1万円」老後の生活費に足りないと思ったら

この老後の額を少ないと思ったら、さらに積立額を増額します。つみたてNISAの限度額(毎月3.33万円)をめいっぱい使っていますから、iDeCo(個人型確定拠出年金)や課税口座(特定口座や一般口座)などを併用することになります。

ただ、現行制度が変わらない限りは、公的年金も貰えるはずです。「年金 + 9.1万円」と考えたら、だいたい10万円後半か20万円前半ぐらいの収入にはなると思いますが、いかがでしょうか。

注意点:商品のリスクが高いので、運用で利益が出なかった場合も念頭に

過去の実績を見る限りは、長期投資を継続していれば利益は出る可能性が高いものの、場合によっては20年後に元本割れで終わる可能性もあります。そのため、「うまくいかなかった時」はきちんと考えておくべきです。

対策として、

- 預金や個人向け国債などの安全資産を保有する

- ETFなどを使って債券や別の資産も運用する

など、投資先の分散を考えると良いと思います。よく分からなければ、つみたてNISAと同時に積立定期預金や個人向け国債への投資も平行すると良いです。

どの証券会社で購入すればいい?

eMAXIS slim 先進国株式インデックスは楽天証券での購入をオススメします。楽天証券なら、投資信託の運用で楽天スーパーポイントが付与されたり、楽天カード積立で1%のポイント還元などのお得な還元があります。他の証券会社ではこのポイント還元をもらえませんので、その分だけあなたは損をすることになります。

[スポンサーリンク]

まとめ

- つみたてNISAのハイリスクハイリターンな商品には、eMAXIS slim 先進国株式インデックスやニッセイ外国株式インデックスファンドなど、株式比率100%程度の商品がある

- これらの商品を20年間積み立てて運用した場合、20年後の運用成績は投資額の1.5~1.8倍程度になれば運用成功

- 仮に、毎月3.3万円を積み立てて、老後時点で1,300万円の資産になった場合、その後20年間で毎月9.1万円程度の生活費にできる。念のため、上手くいかなかったときのために、預金や個人向け国債なども買っておきたい

つみたてNISAの人気商品は「ひふみプラス」を除くと、先に挙げた商品の名前が出てくることが多いです。特にブログを書いてるような人たちは、リスクの高い商品を選んで投資しています。

長期投資では勝てるはずですが、投資には絶対がないので、金融危機などには必ず備えるようになさってください。もし、そこに不安を感じるようでしたら、もっとローリスクな商品を選んで積み立てることをオススメします。

コメント