つみたてNISAでの儲けの額に関心がありますか?

いくらお金が手に入るのか。それで将来(老後)の生活が豊かになるのか。って凄い関心事なんですよね。ここに興味を抱く方って多いと思います。

そこで、いろいろ試算とかやってみました!

ざっくりと言えば、おそらく投資額の1.2~1.5倍程度になれば成功です。意外と少ないと感じるかもしれませんが、その分「儲からない」という大きな失敗をしにくいつみたてNISAの良いところです。

本記事ではその結果を踏まえ、つみたてNISAで期待できる儲けの額を紹介します。

「結構儲かるんじゃない?」って思ったら、つみたてNISAを始めてみましょう!楽天証券ではじめると楽天スーパーポイントをもらえるので、なんとなくつみたてNISAを始めるよりも利益が増えて、お得な思いができます。

お金はかかりませんので、楽天証券の公式ウェブサイトもチェックしてみてください。

[スポンサーリンク]

ざっくりと言えば、投資額の1.2~1.5倍程度の儲け

筆者が思うに、つみたてNISAの儲け額は投資額の1.2~1.5倍程度です。例えば、満額に相当する800万円を投資すれば、960万円から1200万円程度のお金になる計算です。もちろん、相場的な理由でこれより悪くなる可能性もありますが、目安として大体960万円から1200万円程度で見ておくと良いと思います。

根拠:想定利回りからコストを考慮して概算

様々な試算に基づきます。例えば、

- 利回り6%で20年間積立投資を行うと、20年後の評価額は約1.8倍

- 利回り4%で20年間積立投資を行うと、20年後の評価額は約1.5倍

- 利回り2%で20年間積立投資を行うと、20年後の評価額は約1.2倍

と求まります。実際には株式100%で運用したときの利回りがおよそ6~7%程度と言われますから、将来の利益は多くても1.8倍程度。実際にはバランスファンドで運用される方もいますし、この試算自体がコストなどを反映していないことからも、もう少し利回りを低めに見積もって1.2~1.5倍程度と考えています。

つみたてNISAは、少なくとも、投資額が5倍にも10倍にもなるような劇的な運用は絶対に期待できません(投資に絶対はありませんが、これだけは断言しても良いと思います。)

つみたてNISAでの儲けは、毎月の積立額にも依存する

重要な点として、つみたてNISAを含む、投資信託の積立投資では、最終的に得られる利益は毎月の積立額に大きく依存します。例えば、利回り5%で運用できたとして、

- 毎月3万円で20年間積立投資を行うと、20年後の利益は約500万円

- 毎月2万円で20年間積立投資を行うと、20年後の利益は約335万円

- 毎月1万円で20年間積立投資を行うと、20年後の利益は約167万円

となります。つまり、つみたてNISAでできるだけ大儲けしたければ、毎月の積立額は満額である3.33万円に設定すべきです。

[スポンサーリンク]

リターンとリスク別!具体的な商品例

ハイリスクハイリターン商品

ハイリスクハイリターンな商品は、損失の可能性もあるものの、儲けが最も大きくなる可能性がある商品です。「先進国株式」「全世界株式」「新興国株式」などはハイリスクハイリターンな商品です。

★ハイリスクハイリターンな主な商品例

これらの商品は、20年後に投資額の1.8倍程度のリターンを得られる可能性がありますが、リスクの高さゆえにそこから大きくずれる可能性があります。

ローリスクローリターン商品

ローリスクローリターンな商品は、損失と儲けをできるだけ抑え、確実性を高めている商品です。つみたてNISAでは、債券比率が50%程度を超えるバランスファンドをローリスクローリターンな商品と呼んで良いと思います。

★ローリスクローリターンな主な商品例

これらの商品は、20年後に投資額の1.2倍程度のリターンを得られる可能性があります。

[スポンサーリンク]

つみたてNISAの利益を受け取る方法と、賢い人が使う「利益を増やす」コツ

将来、投資信託を売却して儲けを受け取ろう

つみたてNISAの投資信託には分配金・配当金がありませんので、購入した投資信託が十分に値上がりしたタイミングで売却することで、儲けを確定し、利益を受け取ります(利益確定)。

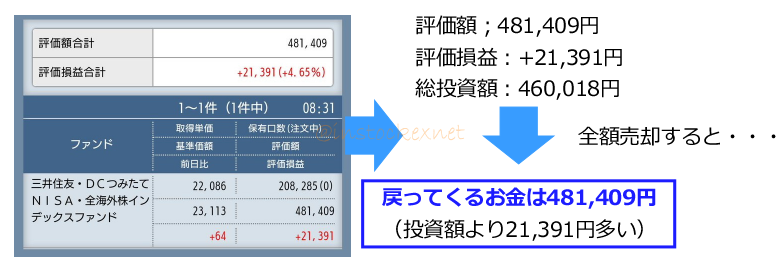

例えば、以下の画像は筆者のつみたてNISAの状況から作ったもので、この状況で売却をすると、投資額よりも21,391円多いお金が戻ってきます。これがつみたてNISAで利益を受け取る方法です。

この時、本来であれば21,391円に20.315%(2020年現在)の税金がかかりますが、つみたてNISAではこの税金が非課税になります。これがつみたてNISAのメリットです。

現実的には、利益が出たからと小まめに売却すると、利益を最大化することができず、将来の儲けも減ってしまいます。つみたてNISAでは、積み立てを20年継続し、将来売却することで、この画像よりも何十倍も大きい利益の獲得を目指すのです。

詳しくは以下の記事で解説しています。

知ってる人だけ得をする「つみたてNISAの利益を「確実に」増やす2つの方法」

低コスト(低信託報酬)の投資信託を選択する

つみたてNISAで投資信託を運用する際、「信託報酬(しんたくほうしゅう)」と呼ばれるコストがかかります。この信託報酬はすべての投資信託に発生するものなのですが、そのコストのかかり具合は投資信託ごとに異なっており、低いものから高いものまであるのです。

2020年1月の状況を見ると、信託報酬はおおよそ0.3%程度より低いものを選ぶと良いと思います。0.3%とは、1万円投資したときに年間30円(= 1万円の0.3%)のコストがかかり、残りは全てあなたの利益になる、という計算です。

詳しくは以下の記事で解説していますので、ご覧になってください。

ポイントサービスを活用する

楽天証券かSBI証券でポイント投資を併用すると、もらったポイントの分だけ将来手にするお金が増えます。ポイントはサービスが続く限りもらえますので、不確実な将来において確実に利益を増やす方法です。

★つみたてNISAで利用できるお得なポイントサービス

- 楽天証券:ハッピープログラム(投資信託残高10万円ごとに4ポイント) + 楽天カード積み立てで掛け金の1%還元

- SBI証券:投信マイレージ(投資信託残高の0.01~0.2%(年率)を還元)

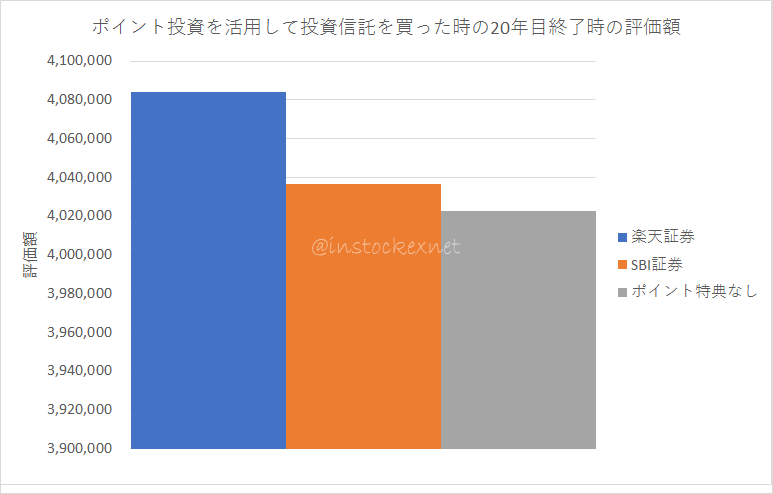

以下は、楽天証券、SBI証券、ポイント還元なしの3つのケースで、楽天・全世界株式インデックス・ファンド(年利5%と仮定)を毎月1万円ずつ積み立てた時の20年後の資産残高の違いです。厳密にはSBI証券のTポイントはつみたてNISAの買い付けには利用できませんが、今回はポイントは全て再投資したものとして計算を行ないました。

この計算結果によると、ポイント投資を併用すると、特に楽天証券利用時に最大6万円ほど最終的な収益の底上げを期待できます。当然ながら、毎月の積立額を増やすほどに貰えるポイントも増えるため、最終的な利益はポイント特典の無い場合に比べて10万円単位で変わってきます。このポイント投資の併用が、つみたてNISAで確実に利益を伸ばすための方法の1つです。

以下では、楽天証券のポイント還元がいかに優れているか、どう活用すれば良いかを紹介しています。

実際に筆者が過去2年間つみたてNISAを運用して得た利益

出典:筆者SBI証券口座

筆者は2018年(つみたてNISAが始まった年)から、SBI証券でつみたてNISAを利用しており、三井住友・DCつみたてNISA・全海外株インデックスファンドに積み立てています。2020年1月までに約50万円を投資し、その利益は約6万円でした。運用を始めたばかりなので、まだ利益は少ないものの、今後この儲けはさらに増えると期待しています。

まとめ

- つみたてNISAで期待される儲けは、20年間の積み立てで、投資額の1.2~1.8倍程度。コスト面なども勘案すると、1.2~1.5倍程度の儲けが出たら成功

- 高いリターンを追及すると、必然的に高いリスクが伴い、大きな損失を抱える可能性も大きくなる。リターンとリスクは表裏一体であることを知っておこう

- ポイント投資も併用して、つみたてNISAで期待される利益を確実に増やそう

もし、2020年からつみたてNISAをはじめるなら、楽天証券を利用すると利益をもっとも増やせると思います。なぜなら、つみたてNISA関連のポイント還元率が最も高い金融機関が楽天証券だからです。

お金はかかりませんので、ぜひ公式ウェブサイトもチェックしてみてください。

もし、つみたてNISAをはじめるにあたって、失敗が怖いなと思ったら、筆者オススメのバランスファンドを少額から運用してみてください。つみたてNISAは運用に失敗しても借金することはありませんので、投資額を抑えれば、大金を失う大失敗も避けられるからです。

コメント