年金や保険料の制度ってややこしくてよくわからないですよね。「自宅に届いた請求書の分だけ払っておけば大丈夫なんでしょ」と考えていると、大変なことになるかもしれません。

この記事では、老後資金が国民年金のみになる人。すなわち、自営業者やフリーランス、非正規雇用者向けに「つみたてNISA」でどの程度老後資金をカバーできるか、を紹介します。国民年金は支給額が少ないので、老後に向けた対策は必須なんです。

以下、具体的な商品例として「eMAXIS slim 先進国株式インデックス」と「<購入・換金手数料なし>ニッセイ・インデックスバランスファンド 4資産均等型」の試算を利用した、老後の取り崩しモデルを考えます。

[スポンサーリンク]

老後資金が国民年金のみになるケース

自営業やフリーランスなど企業で勤めていない人

老後資金が国民年金のみになるケースは、いわゆる厚生年金に加入していない場合です。一般には、企業に正社員就職していない場合、老後の年金は国民年金のみになります(多くのウェブコンテンツでは、自営業やフリーランスを意識していますね)。

- 自営業

- フリーランス

- 非正規雇用(アルバイトなど含む)

- 無職

必ず厚生年金保険に加入することになる方は、常時従業員を使用する会社に勤務している70歳未満の一定の人(※厚生年金保険の被保険者といいます)です。

厚生年金保険への加入は会社単位ではなく、事業所単位(本社、支社、支店又は工場など)で行い、被保険者となるための手続きは事業主が行います。

毎月支払う健康保険料とは異なりますので、雇用形態によっては「健康保険料は払っているけど、年金保険料は払っていない」といった場合もあります。

また、非正規雇用者は事業主の判断で加入できる場合とできない場合があります。短時間のパートの主婦や学生アルバイトなどは厚生年金には加入しないことが多いです。

「国民年金のみ」だと何が問題?

国民年金は支払い額が少ない分、老後の支給額も少ないので、よほどミニマルな暮らしでもしていない限り生活できない点が問題です。

平成30年4月分からの年金額 779,300円(満額)

この779,300円って20歳から60歳になるまでの40年間、満額納めた人が老後1年間に貰える年金の額ですからね!!

使えるお金は1ヶ月あたり約65,000円ですよ!?

しばしばテレビでも話題になりますが、国民年金貰うよりも生活保護もらったほうが生活できるんですよ・・・。というわけで、自営業者やフリーランス、氷河期世代で就職できなかった非正規雇用者はこのあたりをきっちり対策しなければ、老後資金は「詰み」というお話です。

実際、就職氷河期のために就職できなかった、中年フリーターなどと呼ばれる人たちにはかなり厳しい話だと思っています・・・。

つみたてNISAは国民年金の不足分をどこまでカバーできる?

というわけで、いくつか計算してみましょう。以下の計算では、

- 国民年金の毎月の支給額:110,000円(二人分)

- 毎月必要とする生活費:200,000円

- つみたてNISAで補填すべき金額:90,000円

- つみたてNISAの運用で積み立てた投資信託を20年かけて取り崩す

- インフレ等は考慮しない

という条件で話を進めます。

参考までに、2013年時点の統計に基づく高齢者夫婦の生活費は、1ヶ月あたり276,399円のお金を必要としています。統計の結果なので、あなたが将来必要とする生活費そのものではない点にご注意ください。

ハイリスクハイリターン運用の場合

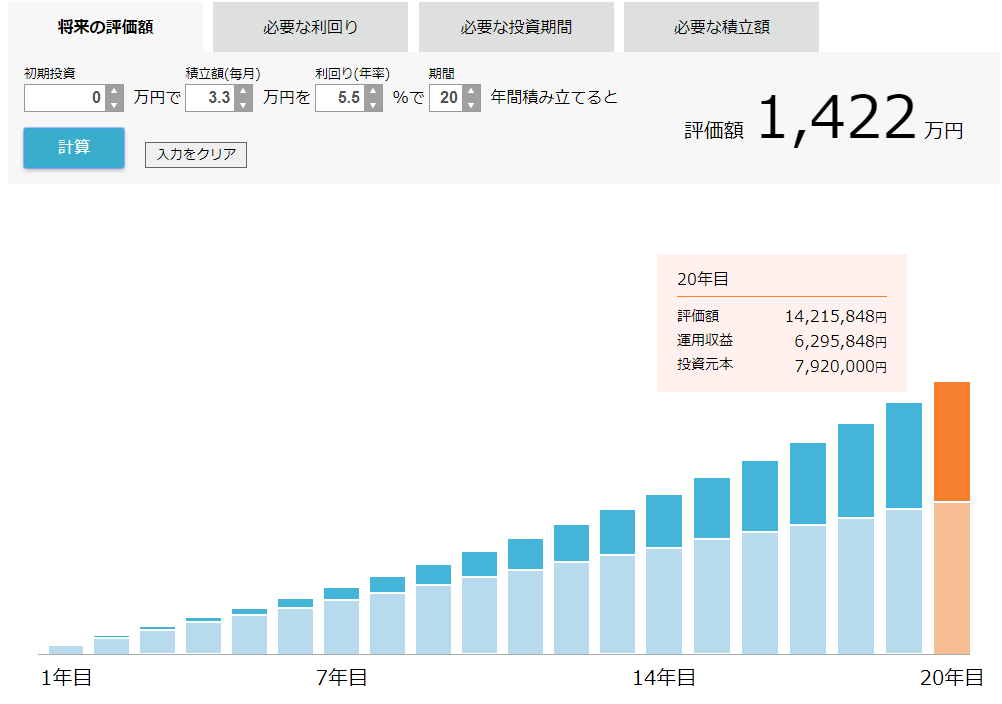

例えば、「eMAXIS slim 先進国株式インデックス」を利用した場合。

上記記事では、eMAXIS slim 先進国株式インデックスの利回り5.5%と仮定し、毎月3.3万円を積み立てると20年後の評価額は1,422万円ほどになりそうだと求めました。

これを20年間(65歳から85歳)で回収するプランで毎年の年金額を求めると、1,194,480円(資本回収係数は0.084)と求まります。1,194,480円を12ヶ月で割ると99,540円になりますので、年金の支給額である110,000円と合算して209,540円となります。

つまり、このプランで平均的な成績を収められた場合には、老後の生活費は毎月209,540円程度にできる可能性があります。現在の高齢者夫婦の平均的な生活レベルよりは低い水準です。旅行できるほどの老後資金とは言えませんが、細々と暮らすことはできそうです。

なお、このモデルでは「ハイリスク」なので予定から外れる可能性があることも考慮すべきです。予想より多く儲かったら良いのですが、思ったより儲からなかったら、毎月の生活費は15万円程度になるかもしれません。

ローリスクローリターン運用の場合

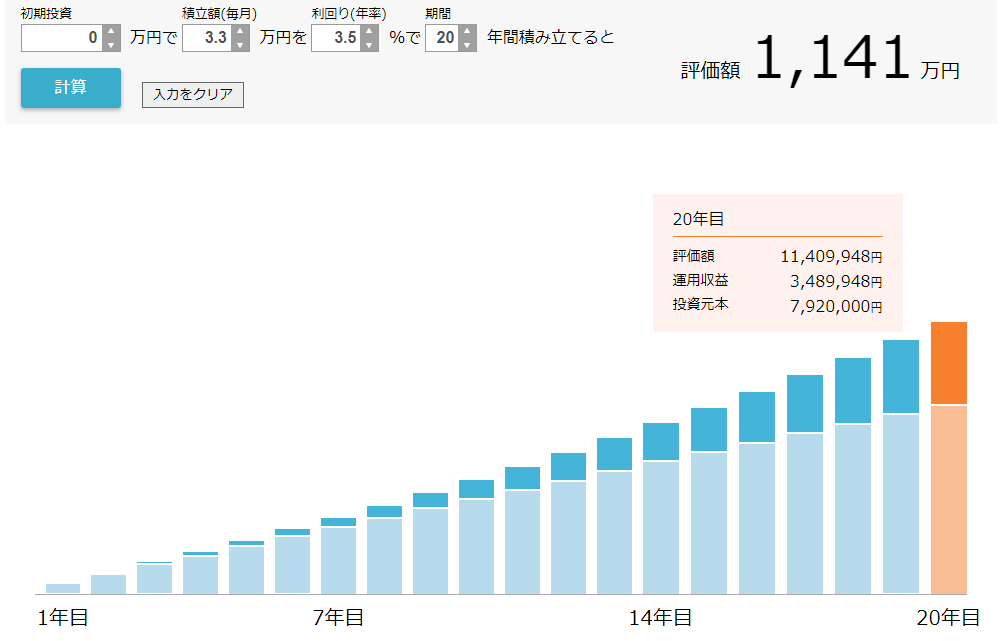

例えば、<購入・換金手数料なし>ニッセイ・インデックスバランスファンド 4資産均等型を利用した場合。

上記記事では、<購入・換金手数料なし>ニッセイ・インデックスバランスファンド 4資産均等型の利回り3.5%と仮定し、毎月3.3万円を積み立てると20年後の評価額は1,141万円ほどになりそうだと求めました。

これを20年間(65歳から85歳)で回収するプランで毎年の年金額を求めると、798,700円(資本回収係数は0.070)と求まります。798,700円を12ヶ月で割ると66,558円になりますので、年金の支給額である110,000円と合算して176,558円となります。

つまり、このプランで平均的な成績を収められた場合には、老後の生活費は毎月176,558円程度にできる可能性があります。この生活レベルはちょっときついですね。

できればもっとお金が欲しい・・・

まとめると、2つのケースで平均的な運用収益になった場合、毎月の生活費はそれぞれ以下のようになります。

- ハイリスクハイリターンの場合:毎月209,540円

- ローリスクローリターンの場合:毎月176,558円

※投資なので、運用結果はぶれる可能性がある

「生活できなくはないが・・・もうちょっとお金が欲しい!」といったところでしょうか。他の記事でも触れましたが、つみたてNISAだけで老後資金を頑張って用意するのには限界があるように感じます。

自営業者・フリーランスなら使えるお得な非課税制度

個人型確定拠出年金(iDeCo)

自営業者やフリーランスならではの制度であるiDeCo(個人型確定拠出年金)などは確実に使っていきたいですね。

小規模企業共済

小規模企業の経営者や役員の方が、廃業や退職時の生活資金などのために積み立てる「小規模企業共済制度」。掛金が全額所得控除できるなどの税制メリットに加え、事業資金の借入れもできる、おトクで安心な小規模企業の経営者のための「退職金制度」です。

[スポンサーリンク]

まとめ

- 自営業・フリーランス・非正規雇用者・無職などは老後資金が国民年金のみになる可能性大

- 老後資金が国民年金のみだとかなり厳しい。つみたてNISAの運用益を生活費にあてても、現在の高齢者夫婦の統計には及ばない

- 自営業・フリーランスなら、iDeCoや小規模企業共済など、他のお金を運用できる非課税制度も使っていこう

この手の社会保障はまだまだ会社員のほうが手厚いですね。自営業者やフリーランスには自助努力が求められます。たくさん稼いで、つみたてNISAを含む、様々な非課税制度をフル活用していくのが最善だと思います。

コメント