つみたてNISAをいくらから始めるか、お悩みですか?

つみたてNISAの積み立て下限金額は各社のシステムによって決まります。100円単位で投資額を決められるネット証券なら100円から積み立てできますし、1,000円単位で決める銀行などは1,000円(または3,000~5,000円程度)が下限になっていることが多いです。

そこで本記事では、毎月1,000円の積み立てということで、

- 毎月1,000円で積み立てできるのか

- その場合の利益はいくらぐらいなのか

- お得に運用する方法はあるか

などを解説。

積み立て額が少ないあなたにこそ、「楽天証券」での積み立てをオススメ。ポイント投資も活用して毎月1,000円の積み立てとは思えないような、お得な運用をしたいですね。

つみたてNISAでの積立額はいつでも増額・減額できますので、あなたの家計に合わせて投資してみてはいかがでしょうか。

[スポンサーリンク]

つみたてNISAで1,000円の積み立てってできる?

毎月1,000円で積み立てできます

はい、つみたてNISAでは毎月1,000円の積み立てができます。仮に、毎月1,000円積み立てのまま、つみたてNISAの期限である20年まで積み立てると、1,000円 × 12ヶ月 × 20年 = 24万円の積み立てですね。

毎月1,000円積み立てたら、将来いくらに?

以下の記事での試算によると、

- 利回り2%:29万円(5万円の利益)

- 利回り4%:37万円(13万円の利益)

- 利回り6%:46万円(22万円の利益)

程度です。

仮に46万円を得たとしても、老後資金としてはかなり足りないですよね。思ったよりも儲からなくて、「なーんだ、がっかり」って思うかもしれませんね。

最終的に積立額を増額することを前提に考えよう

前述のとおり、毎月1,000円を積み立てても、その結果はわずかなもの。そのため、1,000円積み立ては最終的に積立額を変更(増額)することを前提に、考えたほうが良いと思います。例えば、

- 積み立てを行なって、「投資って自分に合っているな」と思ったら、積立額を増額する

- 積み立てを行なって、「投資はやっぱり怖い。続けたくない」と思ったら、積み立てはやめる

以下の記事でも触れたように、つみたてNISAはやめたくなったらいつでもやめられます。iDeCoのように、一度入金したら原則60歳まで出金できないとか、わざわざ書類で申し込まなければいけないとか、そういった不自由さはありません(少なくともネット証券なら、ウェブからの操作で簡単に変更・停止・売却できます)。そういう意味で、1000円積み立ては初心者がお試しとして始めるのに最適だと思います。

現実的には毎月いくらに設定すべき?

金額はあなたの毎月の収入や、投資先等も踏まえて考えるべきですが、毎月2万円ぐらいは積んだほうが良いと思います。毎月2万円を投資した場合、計算上は20年後に589万円~911万円程度にはなっている可能性があり、公的年金と併せて利用する老後資産としてはまあまあの額になります。

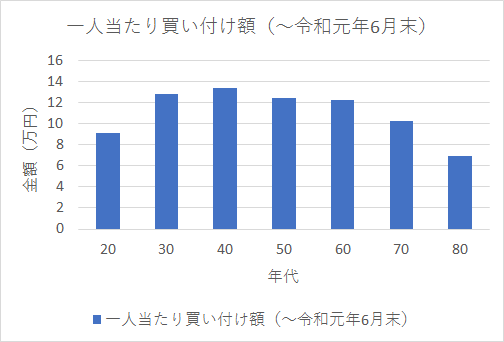

ちなみに、統計でみると1人当たりの積み立て額はだいたい1万円前後です(口座稼働率50%として、統計から算出)。

出典:金融庁

とはいえ、周囲の人と競争するわけではないので、周りに合わせるよりも、あなたの生活的に支払える額を考えると良いと思います。積み立てばかり頑張って貧乏になるのも本末転倒ですし。

なので、例えば1,000円の積み立てに慣れたら、毎月3,000円に増額するのも1つの案だと思います。

楽天証券を使うとかなりお得に

毎月1,000円で積み立てるとき、楽天証券を利用するとかなりお得になります。

★楽天証券のお得なポイント

- 楽天カード(クレジットカード)払いで投資信託を積み立てできます。この時、積立額の1%に相当する楽天スーパーポイントが貯まります

- 投資信託の保有残高に応じて楽天スーパーポイントが貯まります

- この楽天スーパーポイントを利用して投資信託を購入できます(もしくは、楽天市場や楽天トラベルなどにも支払いの一部として利用できます)

例えば、楽天カード払いで毎月1,000円ずつ投資信託を積み立てると、その都度楽天スーパーポイントを10ポイント貰えます。このポイントはオンラインショッピングサイトの楽天市場でも使えますし、楽天ポイント払いに対応したお店でも使えます。

また、楽天スーパーポイント自体で投資信託を購入できますから、資産を加速度的に増やすことにも役立ちます。

関心があれば、公式サイトもチェックしてみてください。

まとめ

- つみたてNISAは1,000円から積み立てできる。3,000円でもいい。積立額はいつでも変更(増額・減額)できる。ネット証券の場合には100円単位で設定可能

- 積立額が少ないデメリットは利益も少ないこと。そのため、「投資を始めよう」というモチベーションは湧きにくいかも

- ポイント還元のある証券会社でつみたてNISAを始めるとちょっぴりお得。貯めたポイントを使ったり、ポイントで投資信託を買ったりして、資産を加速度的に育てよう

ちなみに筆者は2019年も2020年も平均して毎月2万円の積み立てでした。2020年はもっと増やしたいと思っていますが、家計上積み立てられる金額が2万円程度だったので、その金額にしています。

少額だと始めやすい分、利益も少ないですし、高額だと利益も多くなる可能性がある一方で、毎月の生活もちょっときつくなるかも。

ちょうど良い塩梅の部分を見つけたいですね!

コメント