つみたてNISAに関するよくある誤解の1つに、

- 「1度始めたらイヤでも20年継続しなければいけないのでは?」

- 「途中でやめられないのでは?」

- 「一度投資したら、お金は戻ってこないのでは?」

みたいな話があります。こういった制度上の「縛り」があると、「将来やめたくなったら・・・」と考えちゃうんですよね。

しかし、つみたてNISAには1度始めたら20年継続しなければいけない、という制度上の縛りはありません。やめられます。いつでも、あなたの好きなタイミングで。

しかも、運用をやめたい時には、その時点の時価で換金し、出金することもできます。仮に投資して損をしても大部分のお金は残りますし、借金を背負うことは絶対にありません。

今なら100円から開始できますから、個人投資家に人気の楽天証券などで運用を始めてみませんか。

以下、つみたてNISAを利用して20年運用する前に途中解約したくなった場合のポイントや注意点などを解説します。

[スポンサーリンク]

つみたてNISAは途中解約していい

つみたてNISAは途中解約できます。厳密には、つみたてNISAを通じて購入した投資信託はいつでも売却できます。

- やめたくなったら、いつでもやめてください

- 買った投資信託は売却できますし、積み立てを止めて放置もできます

SBI証券や楽天証券のような、いわゆるネット証券の場合には、解約も積み立ての再開も全てインターネット上から行います。銀行などの窓口取引の場合には、窓口で解約方法を聞いてみてください。

ちなみに、「10万円積み立てたうちの5万円のみ売却して出金」とか、「一度積み立てを中断する」なんてこともできますよ!

余談:投資信託の解約とつみたてNISA口座の解約は別物だよ

単に「解約」といっても、以下の2つは意味が異なります。

- つみたてNISA口座で買った投資信託の解約

- つみたてNISA口座そのものの解約

前者は買った投資信託の売却のことを指し、後者はつみたてNISA口座の閉鎖を意味します。当然、後者は再度つみたてNISA口座を開設しなおすまで、つみたてNISAは利用不可になりますので、その点はご注意ください。

投資信託の解約(売却)とつみたてNISAそのものの解約は違うのです。

途中解約に関して注意すること・知っておくことってある?

解約で戻ってくる代金は投資信託の時価次第

投資は貯金とは異なるので、解約のタイミング次第で売却時に戻ってくるお金も変わります。例えば毎月1万円の積み立てを10ヶ月継続し、10万円積み立てたとしてしても、売却後に戻ってくるお金は運用損益次第です。

- 現在の評価額が11万円なら、全額売却すると11万円戻ります

- 現在の評価額が9万円なら、全額売却すると9万円戻ります

具体的に説明しましょう。

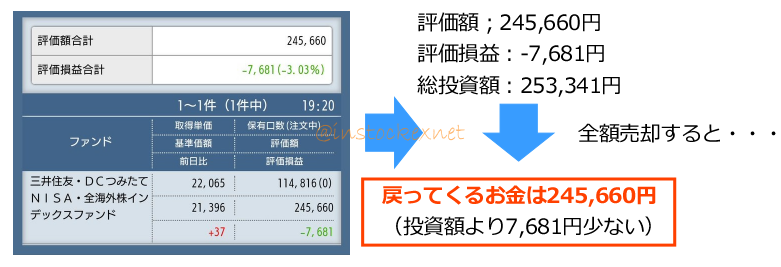

以下は筆者のつみたてNISAの運用損益ツイートから作ったもので、例えば、評価額が245,660円で評価損益が-7,681円(=投資額より7,681円の損失)だったとします。この価格で売却すると、戻ってくるお金は245,660円なので、7,681円の元本割れで終わります。

逆に、以下のようにリターンが増えるケースもあります。

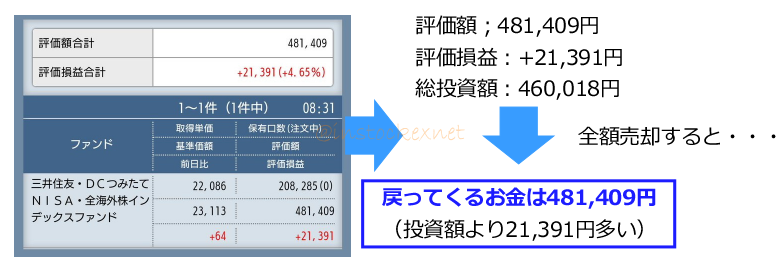

例えば、評価額が481,409円で評価損益が+21,391円(=投資額より21,391円の儲け)だったとします。この価格で売却すると、戻ってくるお金は481,409円なので、21,391円の利益で終わります。

以下のツイートにもあるように、基本はコツコツ長く続けることで、評価額はプラスになりやすくなります。

今日は、「長期・積立・分散投資の効果」について紹介するよ✨

1998年から20年間日経平均に毎月積立投資をした場合、資産評価額は約1.8倍に‼️

途中相場の下落があっても、投資をコツコツ続けることでプラスになっているんだね😳

こういった長期・積立・分散投資にはつみたてNISAがピッタリだよ! pic.twitter.com/ajexphtQoI

— つみたてワニーサ (@Wa_nisa_FSA) 2018年10月4日

解約から入金までに3~7営業日ほど時間がかかります

投資信託は、今日解約したから、今日解約代金が入金されるほどスピーディな処理は行われません。

★投資信託の解約の流れ

- あなたが解約を申し出ると、販売機関を通じて投資信託の運用会社へ

- 運用会社が保有する金融商品を売却し、現金化

- その現金が販売機関を通じて、あなたの口座へ

解約を申し出てから、実際に現金を手にするまで3~7営業日ほどかかります。預金口座のような、即日で出し入れできるほどの柔軟性はありませんので、すぐ使うお金よりも、当分使うあてのないお金や、最初から将来に備えるためのお金の運用に向いています。

全部売却せずに、一部だけ解約することもできます

10万円積み立てたうちの5万円だけ解約する、といったことも可能です。どうしてもお金が必要なときに、必要な分だけ取り崩すような使い方ですね。

解約手数料は無料です

解約時に手数料はかかりません。その代わり、選ぶ投資信託によっては「信託財産留保額」と呼ばれるコストが発生する可能性があります(つみたてNISA対象投信は「信託財産留保額」を設定しないものが多いです)。

解約時にかかるコストや受け取れる話については、以下の記事にまとめました。

解約した代金はどうやって引き出すの?

つみたてNISAを利用している金融機関が

- 銀行の場合:あなたの預金口座

- 証券会社の場合:あなたの証券口座

あとはキャッシュカードなどを使って引き出してください。キャッシュカードのない証券会社の場合には、銀行口座への出金手続きが必要です。

よくある話:損をしているからやめたいんだけど

つみたてNISAは10年や20年といったスパンで利益を得るための投資ですので、わずか1年か2年取り組んで「損をしてるからやめたい」は時期尚早です。

つみたてNISAで損をしても、会社をクビになることはありませんし、人生が狂うこともありません。せいぜい、将来のお金が少し減って、つつましく生きなければいけない程度です。

この記事で示したように、つみたてNISAはいつでも解約できます。ですが、今解約したら、将来期待される利益は捨てることとなり、遠い将来に「あのとき続けていれば」と後悔するかもしれませんね。

さあ、つみたてNISAをはじめよう

途中で解約しても問題ないのですから、つみたてNISAを試してみませんか?筆者はSBI証券でつみたてNISAをやっていますが、2020年現在ではたくさんポイントを貰える楽天証券のほうが人気です。

近くの銀行やゆうちょで始めるのも良いと思いますので、ぜひ気軽に試してみてください。

[スポンサーリンク]

まとめ

- つみたてNISAは20年運用する前に解約(購入した投資信託の売却)できます

- 預金と異なり、解約申し込みから実際にお金が入金されるまで数営業日ほど時間がかかります。「今日必要なお金のために解約」は手遅れなので、事前に申し込みを

- 解約した代金は預金口座や証券口座に入金されます。時価で精算されますので、口座への入金額と投資元本は必ずしも一致しません

「一度始めたら20年続けなければいけない」といった制度上の縛りが無いのも、つみたてNISAの良いところです。いつまで運用するか、運用をどこでやめるかは全てあなたのコントロール下にあります。

こんなに簡単に挑戦できるのに、つみたてNISAをやらないのですか。

コメント

今。つみたてNISAをしてるファンドを解約して、現金を受け取った場合、その後、また、つみたてNISAをはじめたら、20年は、非課税になりますか?解約するまでの期間は非課税枠が無くなりますか?よろしくお願い致します。

現行制度(2019年2月現在)では、つみたてNISAで投資信託を購入できるのは2037年までです(途中で停止→再開しても、2037年まで)。

ですので、

・つみたてNISA口座の非課税期間(投資信託を非課税で保有できる期間)は、投資信託を購入した年から20年後まで

・非課税枠で投資信託を購入できるのは、いつ始めたとしても2037年まで

・その間で買った投資信託を売却できるし、再度始めることもできる

となっています。

百田さまが2018年からつみたてNISAを始め、今年一度売却し、2020年から再開した場合、

・今売却することで、これまで積み立てに使った非課税枠は失われます(非課税枠の再利用はできません)

・2020年から積み立てを再開しても、つみたてNISAで投資信託を購入できるのは2037年まで

・2020年に購入した投資信託は2039年まで非課税で保有可能(同様に、2021年に購入した投資信託は2040年まで非課税で保有可能。以下2037年まで同様)

となります。

詳しくは、金融庁のページの「非課税投資枠の取扱い」も参考にしていただければと思います。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html