つみたてNISAは年間最大40万円まで非課税で積み立てできる制度。ですが、40万円をきっちり使い切る必要はありません。

特にSNS界隈(Twitterやブログなど)では、40万円使い切ることが正義、みたいになっていますが、一番大切なのはあなた自身の家計に合わせて、無理のない金額を積み立てること。背伸びをして頑張る必要はないです。

この記事では、毎月5000円からつみたてNISAを積み立てることを考えてみましょう。

[スポンサーリンク]

毎月5000円を積み立てると将来はいくらになるか

理想的な利回りならば147~228万円前後

以下のページの試算によると、総額120万円(= 5,000円 × 12ヶ月 × 20年)の投資に対して147~228万円になることが予想されます。

★毎月5000円を20年間積み立てた場合(積立額は120万円)

- 利回り2%の場合:147万円(+ 27万円)

- 利回り4%の場合:183万円(+ 63万円)

- 利回り6%の場合:228万円(+ 108万円)

- 平均利回り2%を期待できる商品:特に債券比率の高いバランスファンド

- 平均利回り4%を期待できる商品:バランスファンド

- 平均利回り6%を期待できる商品:株式100%で運用する商品

※厳密には商品次第でもっと異なります

実際には、投資信託の「年利」は一定ではない

現実的には、毎年一定の利回りで増え続けることはありえないので、147~228万円よりもっと少なめになる可能性もありますし、もっと多めに着地する可能性もあります。

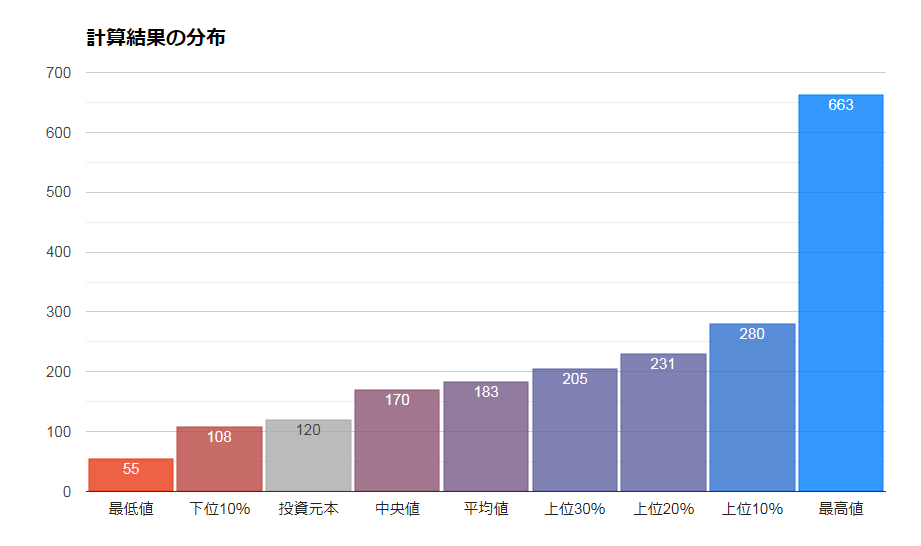

参考までに、東北投信のアセロラで8資産均等タイプに毎月5,000円の積み立てをシミュレーションすると、20年後の評価額は55万円~663万円まで幅が出ます。現実的には108~280万円のどこかに着地する可能性が高そうです。

5,000円から始めるなら、おすすめの銘柄は?

基本的に、「5,000円だから」という理由でオススメできる銘柄は特に無いのですが、

- 初めての投資だから、恐る恐る少額ではじめてみる

- 収入が少ないので、あまりリスクを取れない

- 少ない投資額でリターンを最大化したい

という3つのケースで考えてみます。

なお、商品選びに困ったらeMAXIS slim バランス(8資産均等型)で良いと思います。

初めての投資なので、恐る恐る5,000円で始めようとしている場合

eMAXIS slim バランス(8資産均等型)に代表される、8資産均等タイプで良いと思います。

8資産均等タイプは、つみたてNISAの中では中間的なリスク・リターンの商品です。eMAXIS slim バランス(8資産均等型)という人気商品もあるので、多くの人に選ばれやすい傾向にあります。

収入が少ないので、あまりリスクを取れない場合

ニッセイインデックスバランスファンド4資産均等型やJP4資産均等バランスなどの4資産均等型をオススメします。もしくはDC年金バランス30(債券重点型)のような債券比率の高いファンドです。

つみたてNISAでは、4資産均等型や債券比率の高いファンドはあまり人気がない傾向にあります。正直、SNS(Twitterやブログ)ではハイリスクハイリターンな商品のほうが人気です。

ただ、ハイリスクハイリターンな商品は値動きも大きいため、特に金融危機のようなイベントでは簡単にお金を失います。金融危機時は雇用も縮小されやすいため、ここではできるだけ最低限のリターンと損失を抑えられるような商品をピックアップしたつもりです。

少ない投資額でリターンを最大化したい

eMAXIS slim 先進国株式インデックスやeMAXIS slim 新興国株式インデックスのような株式で運用する投資信託をオススメします。特に新興国株式は将来特に高いリターンを得られる可能性があります。

つみたてNISAの人気商品は、先進国株式(eMAXIS slim 先進国株式インデックス)や全世界株式(eMAXIS slim 全世界株式(オール・カントリ-))などですから、現実的には先進国株式や全世界株式に属する商品を選べば良いと思います。

余談:みんないくら積み立てているの?

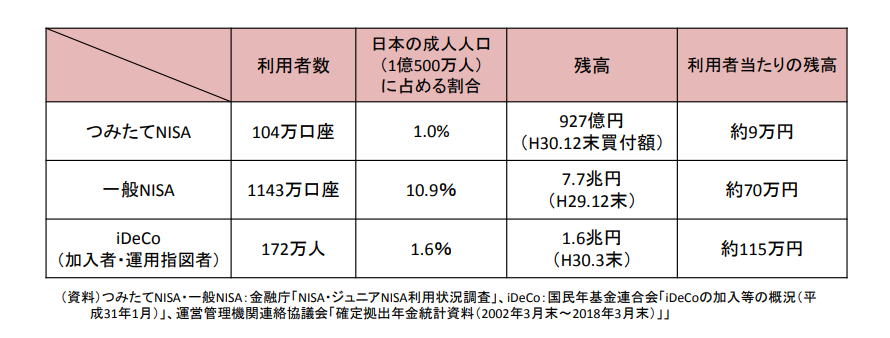

平成31年1月時点の統計によれば、つみたてNISAの利用者あたりの残高は9万円となっています。つみたてNISAは前年の平成30年(2018年)から始まった制度ですので、単純に前年分(12ヶ月)で割ると1ヶ月あたりの積立額は7,500円になります。

ただ、おそらく少数の満額利用者が平均値を引き上げている可能性がありますので、それも考慮すると一人あたりの積立額中央値は5,000円ぐらいじゃないか、と筆者は感じています。

とはいえ、他人の積立額を気にする必要はありません。大切なのは、あなたがきちんと納得の内でつみたてNISAを長期間継続することなのですから。

[スポンサーリンク]

まとめ

- つみたてNISAの非課税枠は年間40万円だが、40万円を使いきらなくても良い

- 毎月5,000円を積み立てた時の期待値は147~228万円。しかし、投資は毎年同じ利回りを享受できるわけではないので、この範囲を外れる可能性も十分ある

- 「毎月5000円だから」という理由でオススメできる商品はない。毎月5,000円の積み立てにしようとした背景を踏まえて商品を選ぼう

繰り返すように、商品選びに困ったらeMAXIS slim バランス(8資産均等型)で良いと思います。この商品は、つみたてNISAの中では予想利益も予想損失も中間的な特徴を持っています。

毎月5,000円でも20年間続けたらまとまったお金にはなります。なるべく最後まで継続するつもりで積み立てましょう!

コメント