老後のお金のこと。つみたてNISAをやれば、老後資金は用意できると考えたことってありませんか?

つみたてNISAで老後資金を用意できるかは、簡単なシミュレーションである程度見積もることができます。漠然と「つみたてNISAをやれば老後は安心」などと考えず、一緒のそのシミュレーション結果をチェックしてみませんか。

以下では、簡単なシミュレーションを用いて、つみたてNISAはどのくらい儲かるのかを紹介します。その上で、現在必要とされている老後資金と比較し、つみたてNISAだけで老後資金を用意できるのか、を一緒に考えます。

[スポンサーリンク]

そもそも老後資金はいくら必要か

老後の平均値は役に立たないと知っておく

先に述べておくと、老後資金がいくら必要かはあなたの生活っぷりに依存します。

- 現役時代は仕事ばかりだったので、老後は趣味と旅行に生きる。子供や孫にお小遣いを

- 老後もつつましく。細々と

この2例では、どう考えても前者のほうが出費は多くなり、それに伴い必要な老後資金も多くなるはずです。なので、老後資金の平均値を議論しても、実はあまり意味がありません。

平均値ではなく、あなたに必要な老後のお金を計算するなら、以下のようなツールもありますので、一度遊んでみると良いと思います。

でも、ここでは平均値で議論しよう

とはいえ、一人ひとりの事例を計算するのは無理ですから、一般的な不足金額を例題に出します。老後資金の議論の中でよく言われる金額として、老後に突入した時点(65歳時点)で1,500万円、ないし2,000万円という数値が出てきます。

これは会社員として厚生年金を払い続けてきた一人(おひとりさま)、または高齢者二人の家庭で老後を過ごす場合に、年金支給分から不足する金額としてはじき出されています。そのため、もしあなたが、老後のお金を不安に思って資産形成を始めるなら、最初の目標金額は1,500~2,000万円にすると良いと思います。

例外:自営業者はもっと必要

厚生年金を払い続ける会社員と異なり、国民年金しか加入しない自営業者やフリーランスはもっとお金が必要です。国民年金は満額を納付しても、老後の支給額は毎月6~7万円ほどです。これは生活保護水準よりも少ない支給額ですので、いくら節約したとしても、そもそも生活が成り立ちません。

仮に、年金の支給額が6万円で、毎月20万円の生活費を必要とする場合、1ヶ月の赤字は14万円です。これが20年間(65歳から85歳まで)続くとすると、14万円 × 12ヶ月 × 20年 = 3,360万円となり、上述の2,000万円を1,000万円以上超えます。

ここまでのまとめ

- 会社員(厚生年金加入者):老後は2,000万円以上を目標に

- 自営業者(国民年金加入者):老後は3,000万円以上を目標に

ただし、老後の生活水準によって、必要となる老後資金は大きく異なる点は忘れないでください。

つみたてNISAでどの程度老後資金を用意できるか

ここでは、野村アセットマネジメントが提供する「投信アシスト」の「将来シミュレーション」を利用します。

つみたてNISAで利用するインデックス投資は、過去と将来が大きく変わらない限りは、投資で得られるリターンもある程度予測することが可能です。そこで、将来シミュレーションを利用し、先ほどの2,000万円や3,000万円といった金額を見込めるか、計算させてみたわけです。

なお、利用するデータは2018年6月16日現在のものです。

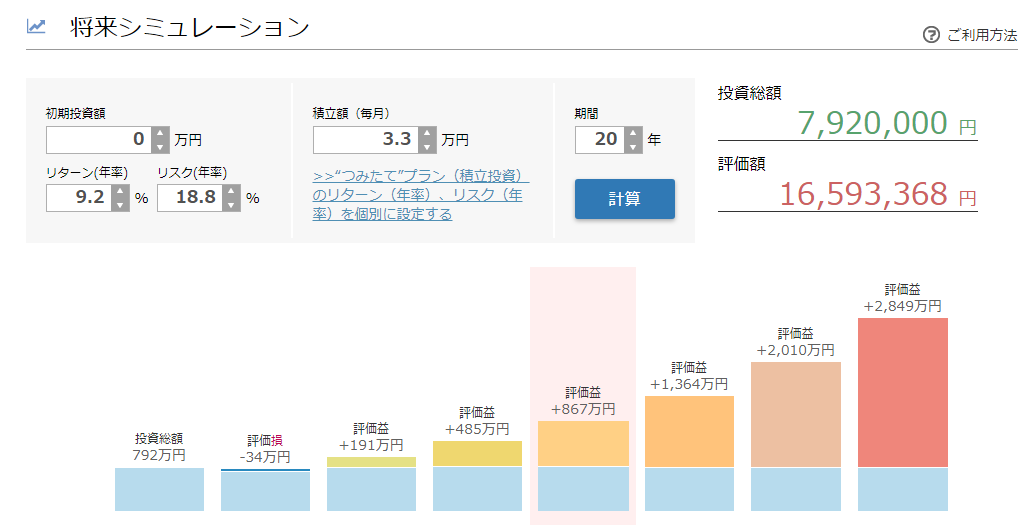

ケース1:外国株式(先進国株式)の場合

2003年~2018年の過去15年間で、外国株式(先進国株式)は

- リターン(年平均利回り):9.2%

- リスク(年平均利回りのブレ幅):18.8%

で運用できました。これを「将来シミュレーション」を用いて、

- つみたてNISAのほぼ上限額である、毎月3.3万円

- つみたてNISAのほぼ上限期間である、20年間

に渡って積み立てを行うと、20年後の平均的な運用成績は、792万円の投資に対し、1,659万円(867万円の利益)になります。目標数値である2,000万円には届きません。

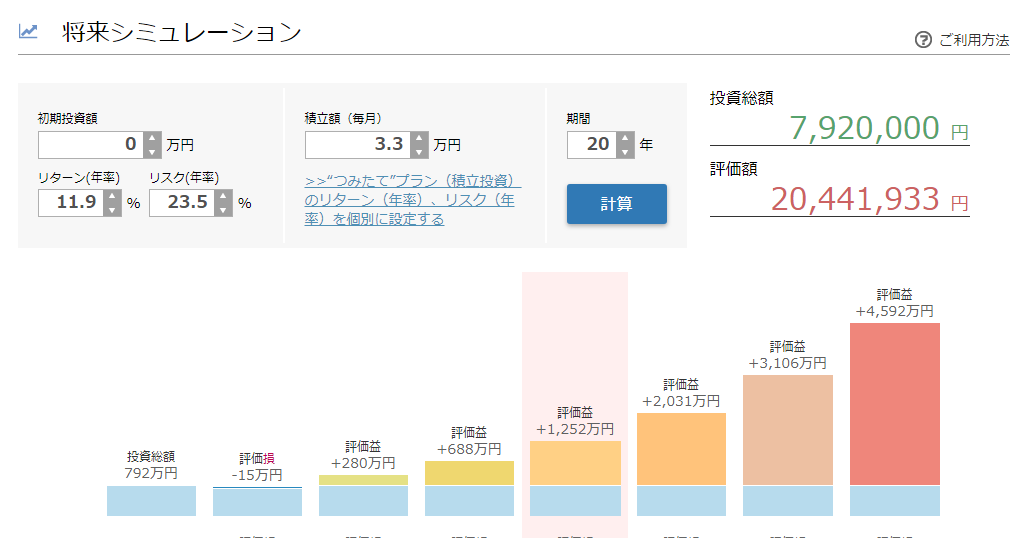

ケース2:新興国株式の場合

2003年~2018年の過去15年間で、新興国株式は

- リターン(年平均利回り):11.9%

- リスク(年平均利回りのブレ幅):23.5%

で運用できました。これを「将来シミュレーション」を用いて、

- 毎月3.3万円

- 20年間

に渡って積み立てを行うと、20年後の平均的な運用成績は、792万円の投資に対し、2,044万円(1,252万円の利益)になります。目標数値である2,000万円には届きますが、新興国株式は危険性も高い商品なので、信頼できる結果かは怪しいところです。

実際にはもっと利益は少ないはず

ここでの算出結果は理想的な値であり、実質的なリターンはおそらくもっと少なくなります。詳しい理屈は別の記事で紹介しますが、ここで利用した年平均リターンはかなり理想的な値です。そのため、新興国株式に20年間積み立てたとしても、2000万円行くかは怪しいところです。

まとめると:つみたてNISAでは老後資金を満額用意することはできない

まとめると、つみたてNISAで老後資金を満額用意することはまず無理です。満額(800万円)を20年間積み立てた場合で1,000~1,500万円になれば良い、との前提で考えておいたほうが良いと思います。

老後資金の対策:つみたてNISA以外の方策も考えよう

というわけで、つみたてNISAを使って老後資金を貯める場合にも、それ以外の方策も用いて平行して資産形成に取り組むことを推奨します。

- 働いて貯金する

- iDeCo

- その他、資産運用

税制優遇を利用するならば、iDeCoとつみたてNISAの併用が最有力な方法です。iDeCoもつみたてNISA同様に運用収益が非課税になるメリットがあります。

筆者もつみたてNISA + iDeCoに、残った余剰資金で株式などを買うといった方法です。この方法なら、あとはひたすら働いて、お金を投入し続けるだけかな、と思っています。

[スポンサーリンク]

まとめ

- 老後資金は目標2000万円。ただし、これは個人の生活レベルで大きく変わることに注意

- つみたてNISAは、たとえ満額800万円を20年間積み立てたとしても、積立額と運用収益で老後資金の全額を賄えるかは微妙なところ

- 運用を通じて老後資金を作るなら、iDeCoも併用しよう

結論としては、つみたてNISAで賄える老後資金は満額積立で1,000~1,500万円程度が目安です。老後資金を満額用意はできないものの、言い換えれば老後資金の大部分はつみたてNISAで用意できるともいえますね。

つみたてNISAは下手に株式を買うよりも勝率の高い運用を見込めます。老後のための資産形成を考えるなら、やはり外せない制度の1つなのです。

コメント