世の中には、つみたてNISAの複雑怪奇なポートフォリオを提案する方も結構いらっしゃるのですが、あれもこれもと投資信託を持つ必要は(あまり)ありません。せいぜい1つ、ないし2つ程度持っておけば十分ですし、そのほうが楽です。

筆者個人はつみたてNISAに選ぶ商品として、

- 失敗を避けたい派:ニッセイインデックスバランスファンド(4資産均等型)

- 中間:eMAXIS slim バランス(8資産均等型)

- 大きく儲けたい派:eMAXIS slim 全世界株式(オール・カントリー)

の3つをオススメします。このうち、どれか1つだけ選んでください。2つ以上選ぶ必要はありません。年齢も問いませんので、あなたの感覚で選ぶと良いと思います。

以下、この3つを挙げた理由などを紹介します。

なお、ポートフォリオの作り方について意識すべき事柄は以下の記事で解説しています。

[スポンサーリンク]

筆者オススメのポートフォリオ

全て投資信託一本で話が済むようになっています。今回はつみたてNISAのみ利用することを前提に話を進めます。

ニッセイインデックスバランスファンド(4資産均等型)

ニッセイインデックスバランスファンド(4資産均等型)は、これ1つで国内と先進国の株式と債券に25%ずつ投資するバランスファンドです。JPモルガンAMの超長期マーケット予測2019を利用して利回りを求めると、以下のようになります。

- リターン:2.75%

- リスク:10.57%

- 1年間の最大損失見込み額:投資額の18.4%

※リスクとはリターンの触れ幅のこと。後述

選定理由

つみたてNISAの中でリスクを抑えたものを選びました。8資産均等型ほどではないものの、投資先の分散性が高く、リスクを抑えているので、損失への不安が強い初心者に向いています。

4資産均等型は国内と先進国の株式・債券を運用するという、かなり伝統的な投資を再現できます。ぼろ儲けすることはないでしょうが、安定的で堅実な結果を期待できると思います。

なお、現在は中国やインドは含まれませんが、将来的には含まれる可能性もあります。

eMAXIS slim バランス(8資産均等型)

eMAXIS slim バランス(8資産均等型)は、これ1つで世界中の株式、債券、不動産投資信託に投資できるバランスファンドです。おそらく、つみたてNISAのなかで最も分散投資がされている商品の1つです。

JPモルガンAMの超長期マーケット予測2019を利用して利回りを求めると、以下のようになります。

- リターン:3.94%

- リスク:13.48%

- 1年間の最大損失見込み額:投資額の23.0%

選定理由

リスクが中間程度の商品の中で、特に人気が高いものを選びました。加えて、投資先の分散性が高いため、初心者でも運用しやすいのもメリットです。

世の中にはeMAXIS slim バランス(8資産均等型)と別の商品を一緒に運用する人もいますが、個人的にはそのような運用は不要だと思います。なんなら、つみたてNISAとiDeCoの両方でeMAXIS slim バランス(8資産均等型)を運用するのも構いません。

eMAXIS slim 全世界株式(オール・カントリー)

eMAXIS slim 全世界株式(オール・カントリー)は、日本を含む先進国と新興国の株式に投資できる商品です。投資する株式の分散度合いが高く、かつ日本も含まれているため、文字通り全世界株式に投資できる商品です。

JPモルガンAMの超長期マーケット予測2019を利用して利回りを求めると、以下のようになります。

- リターン:4.38%

- リスク:18.94%

- 1年間の最大損失見込み額:投資額の33.5%

選定理由

つみたてNISAの中で株式にまとめて投資できるものを選びました。よく、「先進国株式が良いのか」「米国株が良いのか」「新興国はどうすればいいか」と聞かれるので、「それじゃあ、全部まtめて投資しようぜ」と思ったときに選べる商品です。

株式なので、この3つの商品の中でもっとも値動きが大きくなります(リスクも高い)。その代わり、将来大きく儲かる可能性を秘めた商品でもあるので、損失を許容できる方に適しています。

運用方法を以下の記事で

eMAXIS slim 全世界株式(オール・カントリー)の運用方法は以下の記事で紹介しています。eMAXIS slim 国内債券インデックスとあわせ持つことで、利益を獲得しつつ、資産全体の変動をある程度低減する効果を期待できます。

ネット上の「オススメポートフォリオ」コンテンツ。ここに注意

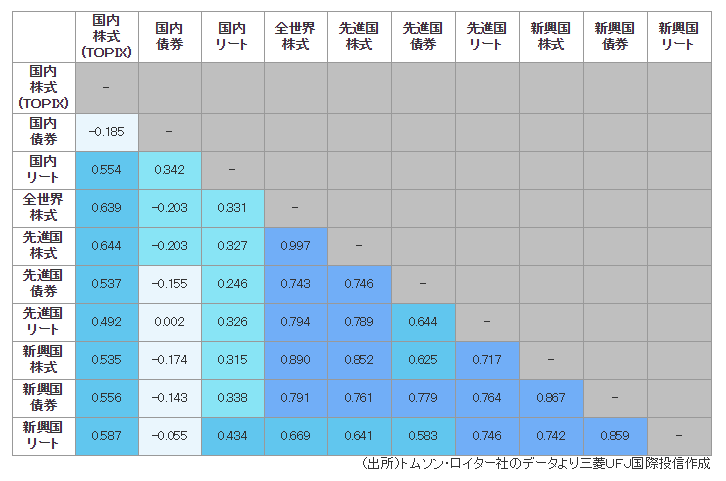

国内債券以外の資産は相関度合いが高いので、分散させる意味は薄い

つみたてNISAでは様々な商品を選択できますが、国内債券を除くと基本的にどの商品も値動きの傾向は似ています。なので、複数の商品を選んでも、値が下がる局面ではどの商品も値下がりしやすくなっています。

これは株安と円高が同時に発生しやすい日本特有の事情です。実際、相関係数を見ると、国内債券を除いて正の相関になっていることがわかります。

よく投資の本では「株式と債券をバランスよく持ちましょう」と言われ、実際にそういうポートフォリオが提案されることも多いのです。例えば、以下。

しかし、特に外国債券は株安に伴う円高で値下がりしやすいの、リスクを分散したはずが、結局似たような値動きになりやすいというオチがつくのです。

そもそも債券のみのファンドはつみたてNISAでは選べませんので、その点もご注意ください。

「利回りx%で増える」とは限らないので、期待しすぎないように

特にFPが書くコンテンツに多いのですが、「毎年利回りx%を期待できる皮算用」を紹介していることがあります(ぶっちゃけ、うちでも書いてます)。しかし、この皮算用はあくまで皮算用なので、鵜呑みにしすぎると株安時に痛い目にあうことになります。

例えば以下の記事では、まるで株式ファンドを毎年5%で運用できるような記載になっています。

しかし、実際にはある年は大きく増えて、またある年はちょっと減ってという変動を繰り返しながら、長い目で見ると平均x%となることが多いです。毎年同じ比率で増え続けるわけではないのです。

なお、この「変動」のことを「リスク」といいます。ハイリスクハイリターンとは、大きな対価を期待できるかわりに、値動きの変動も大きい(つまり、あまり儲からない可能性も大きい)という意味なのです。

[スポンサーリンク]

まとめ

- 失敗を避けたい派:ニッセイインデックスバランスファンド(4資産均等型)

- 中間:eMAXIS slim バランス(8資産均等型)

- 大きく儲けたい派:eMAXIS slim 全世界株式(オール・カントリー)

つみたてNISAでは、ほかにも様々な商品がありますが、これらの中からどれかを選んでおけば十分だと思います。わざわざ複数の投資信託を選ぶよりも、たった一本のファンドを運用したほうが簡単だと思いませんか?

コメント