ポートフォリオの作り方には様々な方針がありますが、個人的には「将来抱えるかもしれない損失をベースに、あなた自身がどこまで耐えられるか」を考えてポートフォリオを作ることをオススメしています。

一般には、目標利回りや、将来の目標資産を基準に利回りを逆算することが多いです。ですが、個人投資家が投資をやめてしまう理由の1つは「損をしてショックを受けたこと」なので、どんな相場でも継続できることを意識したほうが良いと思うのです。たとえ高い利回りを目指せるポートフォリオでも、途中でやめてしまっては意味がありません。

ただ、正直なところ、複雑なポートフォリオを組んで管理を面倒にするよりも、バランスファンドで十分なケースもあります。「複雑なものを考えるのが正解」とは限らないので、管理のしやすさも考えて欲しいなと思います。

[スポンサーリンク]

ポートフォリオを作るまでに

ここでの説明は、厳密にはアセットアロケーションの決め方ですが、これを言い始めるとややこしくなるので、なるべくこの言葉は使わないようにします。

前提知識:リスクを取るほどリターンは大きくなる

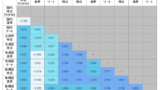

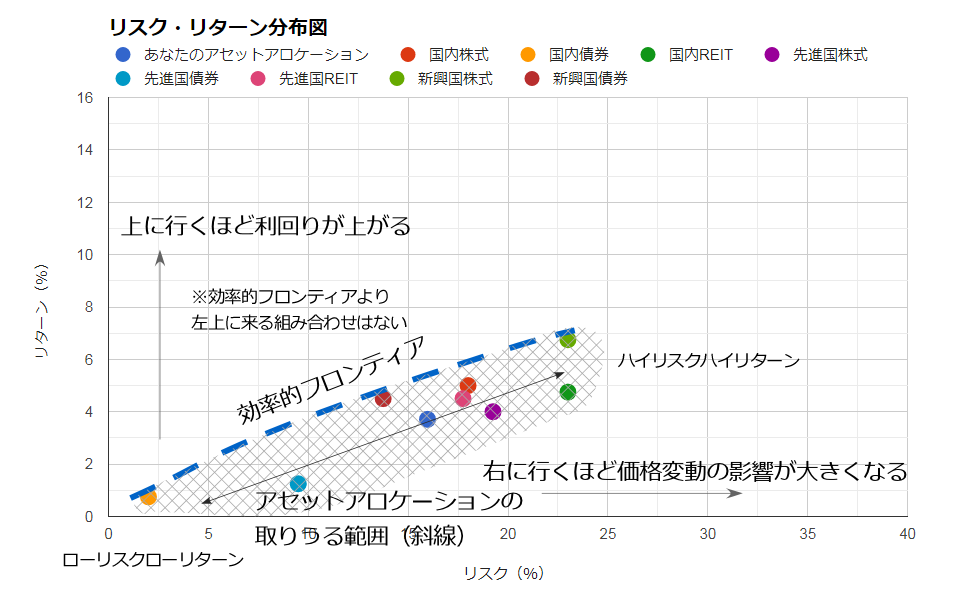

まず、つみたてNISAの一般常識として、いっぱい儲けようとするほど、大きな損失を被る可能性があります(ハイリスクハイリターン)。逆に、損失を抑えようとすると、儲けは少なくなります(ローリスクローリターン)。

上の図が示すように、債券(国債)は一般に株式よりもローリスクローリターンです。つまり、ポートフォリオに債券の比率が多くなるほど、一般に価格変動は小さくなりますが、得られる利益も小さくなります。

以下の記事では、こんな将来予想を紹介しました。これは、利回りの高いものほど株式の比率が多く、利回りの低いものほど債券の比率が多いことを暗示します。

- 利回り6%で20年間積立投資を行うと、20年後の評価額は約1.8倍

- 利回り4%で20年間積立投資を行うと、20年後の評価額は約1.5倍

- 利回り2%で20年間積立投資を行うと、20年後の評価額は約1.2倍

興味を持っている商品が「いくら損失を抱えるか」を知っておく

つみたてNISAのポートフォリオを考える上で大切なことは、あなたが投資しようとした商品が将来金融危機などで「いくら損失を抱える可能性があるか」を知っておくことです。

というのも、投資をやめる人は少なくない割り合いで、投資で損をしたことをきっかけにやめてしまいます。やはり損をすることは精神的にショックを受けることなのです。

つみたてNISAは20年超の運用を行なう制度ですから、運用途中で多少の損失を抱えていても継続できることを重視しなければいけません。例えば、5年目ぐらいでは利益が出ていても、その翌年に暴落に巻き込まれ、それが理由でつみたてNISAをやめてしまっては、1円の利益にもなりません。

見込み損失額をざっくりとまとめておくと以下の通りです。

- 株式に投資するファンド(期待利回り4~6%):投資額の40~50%

- バランスファンド(期待利回り3~4%):投資額の30~40%

- 債券比率の多いバランスファンド(期待利回り2~3%):投資額の20~30%

これは2008年のリーマンショックを参考に、同じ程度の金融危機が生じた際に投資家が被る可能性のある金額です。例えば、株式に投資するファンドに100万円積み立てたタイミングで金融危機が来た場合、1年間で資産の価値は50~60万円まで減ってしまう可能性があります。この損失を耐えられるか、耐えられないと思うかをしっかり考えておくべきです。

耐えられる損失額を元にポートフォリオを決定する

ここまでを参考に、耐えられる損失額を元にポートフォリオを決定します。例えば、あなたが40%までの損失を許容できるならば、ポートフォリオは一般的なバランスファンド(もしくは株式50%、債券50%程度の配分)を選択します。一方、もっと損失額を抑えるなら、債券比率の多いバランスファンドを選択するか、そもそも積立額を減額します。

一般には期待利回りや目標資産額をベースにポートフォリオを決めることが多いのですが、これは金融危機に対して脆弱です。どんな相場に対しても継続できる「堅牢な」ポートフォリオを作るならば、やはり将来抱えうる損失を前提に商品を選ぶべきです。

ここまで検討してから具体的な商品の選定を行なう

ここまで行なって、具体的な商品の選定を行なう段階に入ります。選択のポイントは主に以下の2つです。

純資産の多い投資信託を選ぶ

純資産の多い投資信託を選びます。少ないものは早期償還(途中で運用をやめること)リスクがあります。

信託報酬の低い投資信託を選ぶ

信託報酬の低い投資信託を選びます。信託報酬の高いものは、低いものに比べて運用成績が悪くなりがちです。

よくある質問:米国株式をどの程度ポートフォリオに加えるか

一部の投資サイトでは「つみたてNISAは米国株式に重点的に投資しよう」と述べているコンテンツが散見されます。これは、リーマンショック以降米国株式のパフォーマンスがよかったことなどに起因しています。

しかし、ここ数年の米国株式の成績がよかったから、将来の運用成績が良いとは限りません。安易に米国株偏重のポートフォリオを組むことは、あなたの資産を一国の株式に預けてしまうことになりますから、将来大きく儲かるかもしれませんが、あまり儲からない可能性もあるのです。

筆者個人は一般的な先進国株式ファンド(eMAXIS slim 先進国株式インデックス)や全世界株式ファンド(eMAXIS slim 全世界株式(オール・カントリー))などでも十分だと思っています。いずれの商品も、資産の5~6割は米国株式ですので、米国株式に単独で投資するのと正直そこまで変わりません。

[スポンサーリンク]

まとめ

- 株式の比率が多いほど、将来の利益が大きくなるが、期待される損失額も大きくなる

- 債券の比率が多いほど、将来の利益が小さいが、大きな損失は避けやすくなる

- 期待利回りや目標資産額などからポートフォリオは考えず、見込み損失額から耐えられる額を決定し、その範囲でポートフォリオを決める

余談:複雑なポートフォリオを考えるより、バランスファンド1本でも十分だったりする

ポートフォリオを考えるのが難しければ、以下の記事で示すようなバランスファンドを1つだけ利用することで、ポートフォリオはその投資信託に委ねるのも1つの案です。そもそも、2つ以上の商品を保有すると、今度は「割り合いは?」「どういうときにリバランス(配分調整)する?」みたいな悩みが生まれるものですから。

コメント