あまり需要が無いでしょうが、貯蓄保険の「じぶんの積立」とつみたてNISAの比較を行なってみます。筆者はこの2つを併用しており、それぞれのメリットをうまく使い分けることで、資産形成が加速されると感じています。

じぶんの積立の公式サイトはこちら。

実際の利用感については筆者の友人が丁寧にまとめているので、そちらをご覧ください。

[スポンサーリンク]

実はつみたてNISAもじぶんの積立も両方やってます

主に生命保険料控除目的

実は筆者、じぶんの積立もつみたてNISAも両方使っています(今たぶん2年目ぐらい)。

★それぞれを利用した理由

- じぶんの積立は主に生命保険料控除

- 一方つみたてNISAは資産形成目的

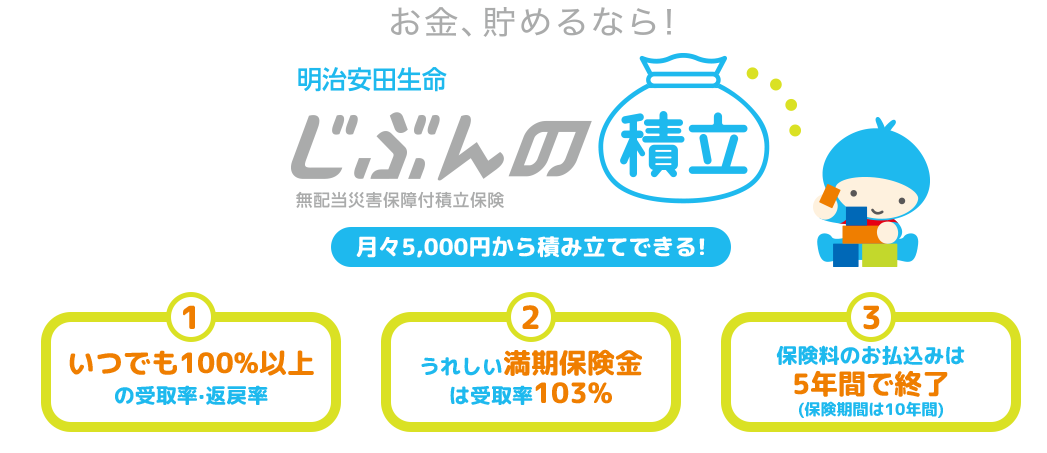

じぶんの積立は途中で解約しても返戻率が100%以上(つまり元本割れなし)で運用できる点が良いですよね。ですが、満期保険金は103%でお金を増やす面ではあまり効果的ではないのと、掛け金が最大4口(1口5,000円)までに限られる点が弱い点です。

そのため、もっと資産を増やそうとしてつみたてNISAの出番です。その代わり、つみたてNISAでの運用は元本割れの可能性もある点が弱点ですね。

これらの特徴から、つみたてNISAと合わせて利用すると有効的であると考えて、両方使っています。

| メリット | デメリット | |

|---|---|---|

| つみたてNISA | 運用次第で資産を大きく増やせる 運用で得た利益にかかる税金は0 |

元本割れの可能性がある 掛け金そのものは非課税にならない (掛け金が非課税になるのはiDeCo) |

| じぶんの積立 | いつでも100%以上の返戻率 健康状態に関わらず加入可能 生命保険料控除に利用可能 |

最大4口までしかかけられない 最大10年間資金が拘束される いわゆる「ドアノック」商品の1つ |

以下のtogetterはじぶんの積立に関するまとめです。デメリットはあるものの「貯蓄商品としておいしい」との評価も得ていますね。

実は個人投資家にも評判の良い保険

一般に個人投資家は不要な生命保険などを嫌う傾向になりますが、じぶんの積立は比較的好評です。以下は「投資をしたくない個人に最適な金融商品は何か」とのツイートに寄せられたコメントを転載したものです。

明治安田生命のじぶん積立

(生命保険控除枠)

JA共済ライフロード

(個人年金控除枠)

個人向け国債になりそうですね🤔

あまり私も考えたことなかったです。— 投資家ぺけ/YouTube (@peketoushika) August 21, 2019

・JA共済のライフロードか明治安田のじぶんの積立で個人年金保険料控除

・IDECOで定期預金を選んで節税

・ふるさと納税

・SBI銀行の定期預金or楽天銀行のマネーブリッジ

・キャンペーンを併用して個人向け国債変動10年

でどうでしょ?— Taku(金融系SEの投資のつぶやき) (@shikanara08) August 21, 2019

自分としては

🔹自分の積立

→契約時に他の保険に入らない意志があるなら条件に合致で無難🔹iDeCoの元本保証商品

→取り出しのコスト等からは結果的には元本割れだが、節税で+として。🔹貯蓄型保険

→途中で引き出さない、投資をしない強い意志がなら銀行預金よりはマシ…— 忠犬Dr @英語×節約 (@chukenDr) August 21, 2019

例えばインフレリスクなどを考えると、じぶんの積立の利率ではインフレに負けてしまい、目減りしてしまう可能性があります。それでも「元本割れしない」というのはかなりのアピール文句になるでしょうか。

ちなみに、冒頭でも紹介した筆者友人は「利回りの良い積立貯金代わり」に使っているそうです。

資産形成の「懐刀」は「つみたてNISA」

たとえ、生命保険料控除を使えたとしても、じぶんの積立だけで将来のお金に備えるのは非現実的です。老後に2000万円必要としたら、じぶんの積立だけでは到底届きません。

ゆえに、個人的にはやはり資産形成の中心はつみたてNISAなのです。

多くの方は投資よりも保険のほうを好むことが多いと思います。あなたももしそうなら、筆者のようにじぶんの積立とつみたてNISAを併用し、つみたてNISAの掛け金の一部をまわすことで、ちょっとした貯蓄に活用してみてはいかがでしょうか、というお話でした。

[スポンサーリンク]

まとめ

- じぶんの積立はいわゆるドアノック商品ではあるが、地味に使える貯蓄保険

- 資産形成を考えると、つみたてNISAを優先的に利用すべし。ただ、投資よりも保険に安心感を覚える方は併用しても良いと思う

- 筆者はじぶんの積立もつみたてNISAも利用している

個人的には、仕組みの複雑な変額保険等に比べると、ずっと良心的な商品だと思っています。

なお、4口かけた際の返戻金は123.6万円に達しており、ちょっとした教育費代わりにもなるので、学資保険代わりに利用することも可能です。

コメント