変額保険はつみたてNISAと似ており、毎月定額で積み立てることができる金融商品です。変額保険は、以下の2つを1つの金融商品で実現できるために、現役世代の心をつかみやすい特徴を持っています。

- 死亡保障・高度機能障害保障

- 将来に向けた資産形成(将来のための蓄財)

しかし、よくよく調べると、変額保険はかなり分が悪い商品です。便利そうなイメージとは裏腹に、「高コストで儲けが少ない」といった特徴を持っているからです。

あなたが変額保険に関心持ってるなら、筆者は「つみたてNISA」を始めるべきだと提案します。つみたてNISAには変額保険のような保障はない代わりに、もっとまとまった資産を手にできる可能性が高いからです。

以下、変額保険がいかに資産形成に向いていないかを、つみたてNISAの特徴と比較しつつ紹介します。

[スポンサーリンク]

変額保険のここがダメ

コストが高く儲からない

変額保険のダメな点は以下の2つです。

- コストが高い

- それでいて儲からない

結論から言うと、変額保険は、

- 世界の相場が好調で

- 株式中心の特別勘定を選んでいて

- 15年以上の長期間運用を行なったとき

にそこそこ儲けが出る商品です。コストが高いために儲けが削られてしまう点と、選んだ特別勘定次第では万年元本割れ、という酷い状況が続く可能性があります。

筆者なら、こんな分の悪い金融商品は絶対に選ばないですね。

つみたてNISAと比較すると

| 変額保険 | つみたてNISA | |

|---|---|---|

| 利益 | 少ない | 多い |

| 保障・保険 | 死亡保障 高機能障害保障 |

ない |

| コスト | 高い | 安い |

| 元本割れの可能性 | ある | ある |

| オススメ度合い | オススメしない | オススメする |

筆者個人は「保険は保険、投資は投資」で選ぶ商品を分けるべきだと思っています。きちんと運用する目的をはっきりさせたほうが、無駄な手数料を払うこともなく、毎月の支出も抑えられるからです。

つみたてNISAは投資を実現できる商品ですが、変額保険は保険と投資の中途半端な存在になっていて、それが高コストな原因にもなっています。そもそも、変額保険のターゲットとなる現役世代はほとんど「死なない」ので、死亡保障などをつけてまで、運用する意味が薄いです。どうしても保障が欲しいなら、「保障重視の生命保険とつみたてNISA」と分けて契約したほうが良いと思います。

この記事を書くために参考にした変額保険

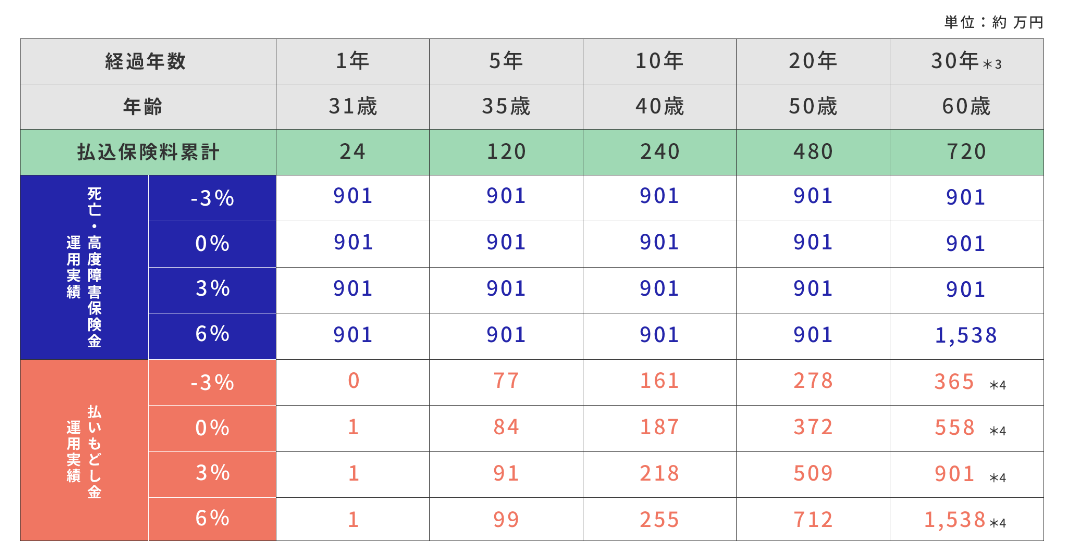

アクサ生命「ユニット・リンク」

「資産形成」を謳う、アクサ生命のユニット・リンク。

以下は公式サイトより引用した「ユニット・リンク」の運用シミュレーションです。

- 緑の行は年間の支払い保険料

- 死亡保障・高度機能障害は青字で示されたお金を受け取る

- 通常の払い戻しは赤字で示されたお金を受け取る

この表によると、死亡保障や高度機能障害は支払い保険料額を上回りますが、通常の払い戻し金額は多くのケースで支払い保険料を下回ります。支払い保険料を上回るケースは、10年か20年以上運用し、かつ利回りが3%~6%以上になった場合のみ。仮に、利回り3%未満だった場合には、いつまで経っても支払い保険料以下のお金しか戻らない可能性があります。

つみたてNISAって、利回り3%以下でもちゃんと利益は出るからね。

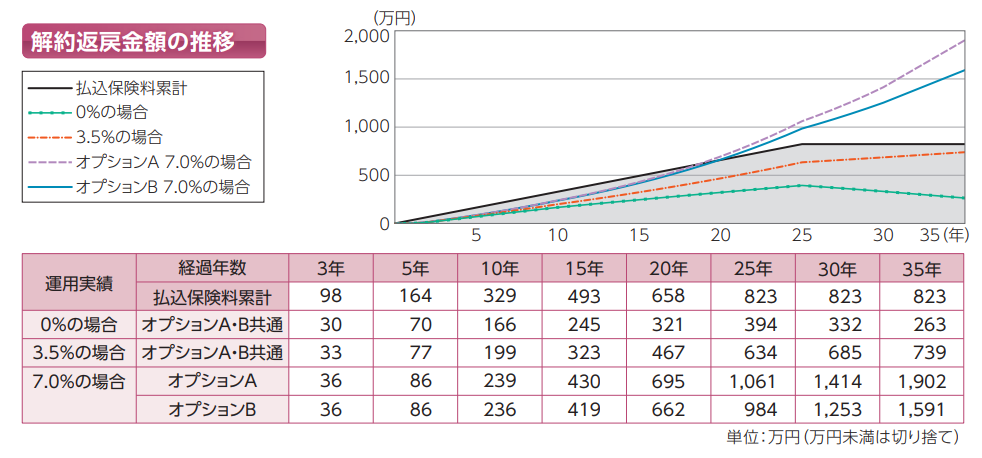

ソニー生命「バリアブルライフ」

ソニー生命のバリアブルライフも有名な変額保険の1つ。

以下の図は公式のパンフレットより運用した運用シミュレーションのモデルです。

こちらもやはり、20年かそれ以上運用し、かつ利回り3.5%以上にならなければ儲からないという特徴を持っています。繰り返しますが、つみたてNISAって、利回り3%以下でもちゃんと利益は出るからね。

つまりはこう

- ローリスクローリターンでじっくり運用したい

- 生命保険はすでに契約している

といったケースで、変額保険を使うメリットは薄いです。一方、

- ハイリスクハイリターンで儲けを目指したい

場合には、やはり変額保険よりもつみたてNISAを運用したほうが儲かります。結局のところ、資産形成に取り組むなら、より効率的に儲けを獲得できるつみたてNISAを選ぶべきです。

「変額保険は儲かったが、つみたてNISAは儲からない」はありえない

変額保険の最終的な投資先は、つみたてNISA同様に全世界の株式や債券です。そのため、「変額保険ではべらぼうに儲かったが、つみたてNISAでは大損した」といった可能性はまずありえません。どちらが運用損を出す局面では、やはりもう一方の運用もかんばしくない結果になります。

変額保険とつみたてNISAにそれぞれ投資しておけば、どっちかが儲かるだろうという「分散投資」はあまり役に立たないってことですね。

[スポンサーリンク]

まとめ

- 変額保険はコストが高く儲からない商品である。死亡保障・高度機能障害保障は他の生命保険に任せたい

- 変額保険の利回りが3.5%程度を下回ると、何年運用しても元本割れになる可能性。ローリスクローリターンの運用には特に向いていない

- 変額保険の特別勘定もつみたてNISAも、最終的な投資先は世界の株式や債券。一方は大儲けしたが、もう一方では大損したという結果にはなりにくい

繰り返しますが、「保険は保険、投資は投資」で選ぶ商品を分けるべきです。そのほうが、最終的に良い結果を導けると筆者は考えています。「よくわからないから・・・」と、任せてしまうのが一番ダメです。

まだ、変額保険かつみたてNISAかを決めかねていますか?

資産形成に取り組むなら、つみたてNISAをお選びください。死亡保障などは他の生命保険に当たることをオススメします。

コメント