この記事では、つみたてNISAとロボアド「ウェルスナビ(WealthNavi)」の比較を行ないます。

最初に述べておくと、筆者はつみたてNISA推奨派でロボアドは否定的です。理由は、ロボアドのぼったくりとも言える手数料があるから。なので、かなりロボアドに対しては辛らつなコメントを並べていますw

まぁ、いいじゃない。ネット上にはウェルスナビを賞賛するコンテンツが溢れているのだから。デメリットというか、手数料が個人投資家の運用成績を悪くする点をきちんと知っておくべきです。

ここでは「ある程度運用経験のある投資家としてどう思うか」といったニュアンスで解説します。

デメリットがあることを承知でロボアドを始めるなら以下よりご利用ください。

[スポンサーリンク]

実はつみたてNISAでも実現できる、ウェルスナビのこんな特徴

| つみたてNISA | ウェルスナビ | |

|---|---|---|

| 最低投資額 | 100円 | 10万円 |

| 最低積立額 | 100円以上1円単位 | 1万円以上1,000円単位 |

| メンテナンス (リバランス) |

手動 | 自動 |

| 投資対象 | 投資信託 (全世界の株式や債券など) |

海外ETF (主にアメリカの株式や債券など) |

| メリット | 運用益が非課税 手数料が安い(年0.1%~) |

メンテナンス不要 |

| デメリット | 商品選びで悩む方が多い 金融機関選びで悩む方が多い |

手数料が高い(年1%) |

ウェルスナビの投資先。つみたてNISAでも投資できます

ウェルスナビは高い手数料を支払って海外ETFを買うだけのサービスです。

本来、ロボアドには、「この運用を続ければ老後の生活は大丈夫か」みたいなファイナンシャルアドバイザーとしての機能が求められると思いますが、ウェルスナビにはそのようなサポート機能はまだありません。

ただ、海外ETFを買うだけのサービスなんです。

この海外ETFの投資先は国内外の株式だったり、債券だったりします。こういった資産は、別に海外ETFを使わずとも、日本国内で販売されている、つみたてNISAやiDeCo(個人型確定拠出年金)対応の投資信託を利用すれば投資できます。

つまり、最終的な投資先はほぼ同じ、ということです。

「ノーベル賞受賞者が提唱する理論」。つみたてNISAでも使えますよ?

ウェルスナビの公式サイトには、

ノーベル賞受賞者の提唱した理論に基づいた資産運用のプロセスを、テクノロジーの力で、すべて自動化しました。富裕層など、限られた層だけが実現してきた資産作りを、スマホで手軽に始められます。

と記載されています。

これは「現代ポートフォリオ理論」のこと。現代ポートフォリオ理論とは、相場を統計的に解釈したもので、端的には投資の成績はリターン(利回り)とリスク(利回りの標準偏差)でほぼ決まることを指摘した研究成果です。

この現代ポートフォリオ理論はもちろん、つみたてNISAでも実践可能です。というか、つみたてNISAの商品を選んだ時点で、あなたはこのポートフォリオ理論を無意識的に利用しています。だから、以下の記事のように、将来の予想成績を算出できるのです。

ので、ウェルスナビだけがノーベル賞の知識を利用した、特別凄い運用をやっているわけではありません。

なお、広告の世界では、このような権威性を用いたアプローチを「ハロー効果」と呼びます。敢えて「ノーベル賞」って書いちゃうのは「広告」なんです、広告。

ウェルスナビのここがダメ

手数料が高い

ウェルスナビの手数料は、年間の預り資産の1%です。

これは、例えば100万円預けていたら、毎年1万円の手数料が発生するということ。言い換えると、毎年1万円以上の利益を出さない限りは、手数料に利益を吸われてしまい、資産が増えません。

投資を行う上で、手数料は「確実に損失に繋がる要素」なんです。

一方、つみたてNISAで選択できる投資信託の大部分は、年間の預かり資産の0.54%以下で、特に人気のeMAXIS slimシリーズは0.1~0.2%台です。

ウェルスナビの手数料はつみたてNISA対象投信の5倍~10倍近いってことですね。

「運用商品のリターン=市場リターン−手数料」なので、市場のリターンが共通な場合、手数料の安い商品への投資の方が常に優れていることになる。

(中略)

運用商品の評価に当たっては、「市場のリターン(の見通し)」と「商品の枠組みの優劣(主として手数料)」とを分けることが重要であり、後者(筆者注:手数料)が相対的に劣る商品が選択される余地はない。

公式サイトでは「富裕層など、限られた層だけが実現してきた資産作り」とは述べられていますが、富裕層がこれほど高コストなサービスを利用するかは疑問です。お金持ちほど無駄なお金は支払わないのですから。

別にファイナンシャルアドバイスを受けられるわけでもない

先にも述べたように、本来ロボアドに求められる機能って、適当にETF買ってポートフォリオ組むことではないと思うんです。

★ロボアドに実現して欲しい機能

- 今の運用で老後は安泰なのか、まだ不安が残るのか

- 老後生活していくために、投資は必要なのか、不要なのか

こういったサービスは、現在のウェルスナビでは利用できません。わざわざ1%もの高い手数料を支払って体験できるものが、ただ「自動でポートフォリオ組みますよ」ってだけでは、正直支払っているコストに見合わないと思います。

運用益は非課税にならない

仮に、ロボアドとつみたてNISAでまったく同じ運用結果になった場合、最終的に儲かるのはつみたてNISAです。つみたてNISAなら、運用で得た利益に税金がかからない、という特徴があるから。

2020年現在で、投資で得た利益にかかる税金は、得た利益の20.315%と無視できない大きさです。どうせ儲かるなら、1円でも多くのお金を手元に残したいもの。それなら、つみたてNISAのほうが有利なんです。

ポイントを貰えない(提携サービスを使っても還元率が低い)

2020年現在、楽天証券やSBI証券などを中心に、投資信託の残高に応じたポイント還元や、クレジットカード決済を利用したポイント還元サービスを提供しています。

一方、ウェルスナビはこの手のポイント還元サービスがありませんので、その分だけお得ではありません(WealthNavi for ~~の提携サービスを考慮しても、還元率に劣ります)。

結局、ウェルスナビの優位点は何か

ウェルスナビを含むロボアドの優位点は、自動で具体的な運用商品を決めてくれるところです。

例えば、つみたてNISAでは約160本近い商品から、あなたにあった投資信託を選ばなければいけません。ここで挫折を感じる方は多いかもしれません(多くの方が躓くところですね)。

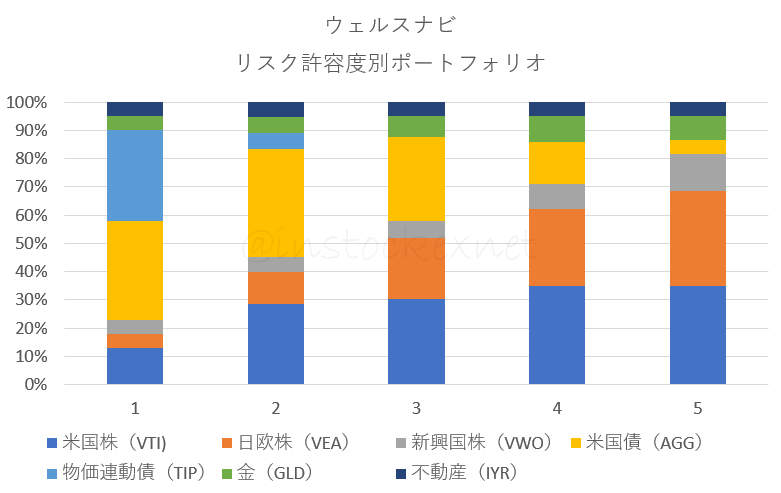

一方、ウェルスナビは5つのリスク許容度からあなたに適したパターンを1つ選びます。

出典:ウェルスナビの資料を元に筆者作成

「とりあえず真ん中選んでおけばいいや」という手軽さで選べるのが利点ですね。投資信託の選択はこう簡単には行きませんね。

ちなみにTHEO(テオ)の場合は、もう少し商品選択の自由度が高いため、「ざっくり決められる」度合いではウェルスナビに適いません。

個人的に考える、ロボアドとつみたてNISAの優先順位

年間40万円以内の投資になる見込みならば、つみたてNISAを優先すべきです。

もし、ウェルスナビとつみたてNISAでまったく同じ運用成績を得た場合には、非課税メリットのあるつみたてNISAのほうが絶対に儲かります。加えて、ポイント還元やポイント投資などを併用することで、つみたてNISAを中心とした資産形成はさらに加速します。

40万円を超えて投資できるなら、つみたてNISAとウェルスナビを併用しても構いません。

つみたてNISAでは米国不動産(IYR)や純金(GLD)には投資できませんので、その点では併用するメリットもあります。

もっとも、楽天証券やSBI証券でIYRやGLDを直接買えばいいんですけど。

[スポンサーリンク]

まとめ

- ウェルスナビの投資先はつみたてNISAで選択できる投資信託の投資先とさほど変わらない。海外ETFを使うか、国内の投資信託を使うかの違いしかない

- 支払っている手数料にはもっと関心をもつべき。年間1%の手数料、もし運用資産が100万円なら、毎年1万円も払っていることになる

- ウェルスナビのメリットは高いお金を払って、商品を勝手に選んでもらっているに過ぎない。そこを理解した上で、運用を任せて良いかどうかを考えよう

というわけで、どちらを始めるべきか、と悩んでいるなら、つみたてNISAのほうが最終的に儲かる可能性が高いと述べておきましょう。つみたてNISAをはじめるなら、楽天証券かSBI証券が定番です。

それでもウェルスナビに関心があれば以下よりご利用ください。

コメント