結論から述べると、個人的には「つみたてNISA + 円建ての生命保険」という組み合わせのほうが好きです。これは筆者個人が運用経験があるからかもしれませんが、ドル建て保険は「お金を増やす」という目的では選びたくありません。

1つ知っておいて欲しい点として、ドル建て保険には結構な為替変動リスクが付随します(外国の通貨で運用するので)。将来、お金を受け取るときに、円とドルの相場次第で受け取り金額が変動します。

「保険商品」としてみたときに、その為替変動は望ましいか?は判断のポイントですね。

[スポンサーリンク]

基本的に、保険と運用は分けたほうが良い

以下の記事で触れた変額保険などもそうなのですが、基本的に「いざ」という場合の保険と、お金を増やすための運用は分けたほうが良いです。

というのも、保険商品でお金を増やそうとすると、表には見えない運用コストが高く、意外と儲からないというオチがあるからです。

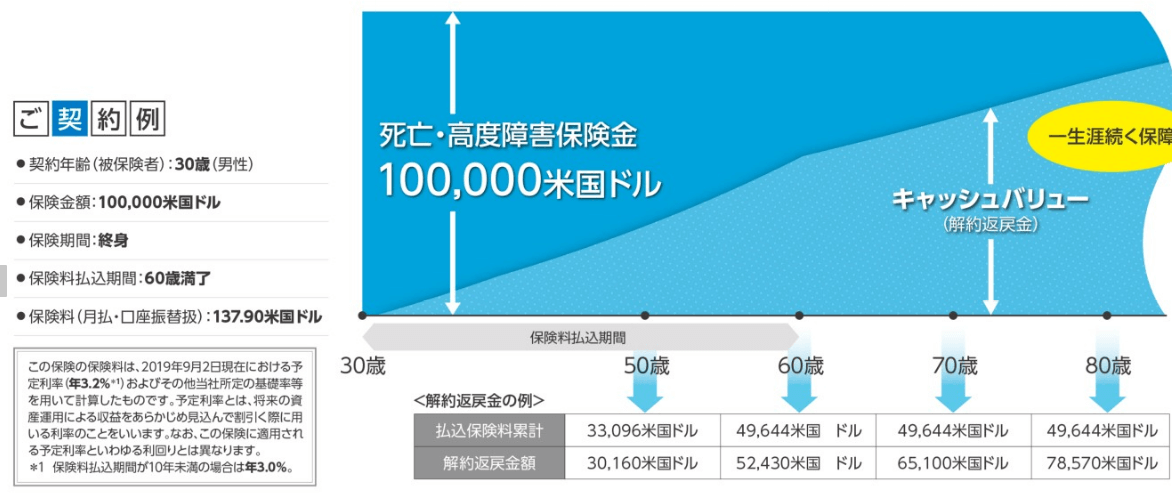

例えば、ジブラルタ生命の米ドル建て終身保険の場合

例えば、ジブラルタ生命の米ドル建て終身保険を例にすると、年3.2%の利率で30歳から60歳までの30年間支払う(49,644ドル)と、60歳時点で52,430ドルの解約返戻金を貰えるとあります。ただ、この金額から実際の利回りを計算すると、わずか年利0.4%相当でしか増えていません。

出典:http://www.gib-life.co.jp/st/products/dollarsyushin/html5.html#page=6

この手の保険は、運用で得た利益の多くが保証や運用コスト(手数料)などに回ってしまい、正直ほとんどお金が増えません。なお、80歳まで運用すると78,570ドルまで増える計算ですが、この間の利回りは年利2.1%相当で、やはり大きく増やすための利回りとは言えません。

予定利回り3.2%とはなんだったの?

「保険」だけど為替リスクに注意

ドル建て保険は、一見安全そうに見えますが、実際には結構な為替リスクを背負っています。ドルの価値は相対的で、円高になると戻ってくるお金が減り、円安になるとお金が増えるというやつですね。

実はこのあたりの認識が乏しいままに契約した個人が多く、金融庁も問題視しています。

主に銀行窓口で販売される「外貨建て保険」をめぐり、契約者からの苦情が平成30年度に前年度比34・6%増の2543件に上ることが12日、分かった。生命保険協会が近く公表する。直近6年間で4・3倍に増え、歯止めが利かない状態だ。商品開発を担う生命保険業界と販売を受託した銀行業界の間で責任の所在があいまいになり、強引な営業活動が抑制されにくいことが背景にありそうだ。

もちろん、つみたてNISAも為替変動リスクを背負う商品が多いものの、ドル建て保険の場合には「保険」の名の元に安心している方が多いのではと感じます。

個人的に、保険商品は為替リスクを負わないもの(円建てのもの)が良いと思います。保険を受け取る際に円高になっているか、円安になっているかはわかりませんから、確実に決まった金額を受け取れるほうが良いのでは?といった理由です。「保険」なのですから。

つみたてNISAかドル建て保険か

お金を増やしたいなら

お金を増やしたいならつみたてNISAのほうが向いています。つみたてNISA対象商品は運用コストが低く、加えて期待リターンの低いものから高いものまで自由に選ぶことができます。

加えて、毎月の積立額も最低100円から設定できますから、初めての運用なら少額からスタートできる点もメリットです。

保証などの保険を重視するなら

保証を重視するならドル建て保険ですが、上述の通りに為替変動リスクがあることを忘れないでください。繰り返すように、筆者ならば保険は円建ての商品を選び、必要なときに決まった額を受け取れることを重視したいと思います。

変額保険等にも言えますが、内部の手数料体系や運用の実態が不明瞭な商品が多いです。パンフレッドの返戻金モデルを鵜呑みにせず、もう少し実体を把握してから契約を検討することをお勧めします。

[スポンサーリンク]

まとめ

- お金を増やすことと、困ったときの保証は分けて考えたほうがよい。「保証も運用も」という商品は、少なくともお金を増やす目的での利用には向いていない

- ドル建て保険は為替リスクに注意。「保険」の名に安心感を抱かないように

- ドル建て保険は運用の仕組みや手数料体系が不明瞭な商品が多いので、関心がある場合にはきちんと調べること

個人的には、「つみたてNISA + 円建ての生命保険」で良いと思うんですけど、いかがでしょうか。

コメント