結論から述べると、つみたてNISAでは債券のみで運用されるファンドを買えません。国内債券?先進国債券?どちらも買えないのです。

そのため、以下の記事では、国内債券を例に2つの対策を紹介しています。

- バランスファンド(複合ファンド)を選ぶ

- 「つみたてNISA」とは別に債券クラスに投資する

「先進国債券は不要」との論調もあり、理屈上は筆者も納得するところです。ですが、やはり債券を入れたほうがポートフォリオの値動きを少し和らげる効果も得られるため、完全に不要とは言い切れない部分もあります。

つみたてNISA対象のバランスファンドには先進国債券も含まれていますから、運用初心者にとってはバランスファンドを通じて先進国債券に投資するのが良いと思います。

[スポンサーリンク]

つみたてNISAでは先進国債券100%の商品に投資できない

非課税メリットを最大化するため

つみたてNISAでは先進国債券のみで運用される投資信託を購入できません。おそらく国内債券が排除された理由と同じで、非課税メリットが小さいことや債券市場に様々な問題が生じていることも原因の1つと考えられます。

- 債券に長期投資しても期待利益が少なく、非課税枠のメリットを生かせない

- そもそも米国を除くとマイナス利回りが常態化している

バランスファンドを使えば、つみたてNISAで先進国債券にも投資できる

国内債券の事例と同様に、先進国債券も含む、つみたてNISA対象のバランスファンドに投資することで、つみたてNISAでも擬似的に先進国債券を利用可能です。

以下の記事でも紹介したファンドは先進国債券比率が高めになっています。

- 三井住友・DC年金バランス30(債券重点型)(愛称:マイパッケージ)

- ダイワ・ライフ・バランス30

- <購入・換金手数料なし>ニッセイ・インデックスバランスファンド 4資産均等型

- JP4資産均等バランス

- 楽天・インデックス・バランス・ファンド(債券重視型)(愛称:楽天・バンガード・ファンド(バランス債券重視型))

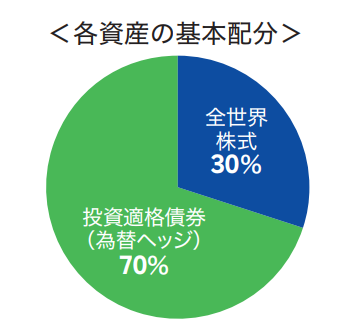

例えば、楽天・インデックス・バランス・ファンド(債券重視型)はポートフォリオの70%を為替ヘッジ付きの投資適格債券に投資しています。この債券部分の約40%は米国債です(なので、ポートフォリオ全体の28%が米国債)。

楽天・インデックス・バランス・ファンド(債券重視型)のポートフォリオ(出典:https://www.rakuten-toushin.co.jp/fund/nav/rivbb/pdf/rivbb_P.pdf)

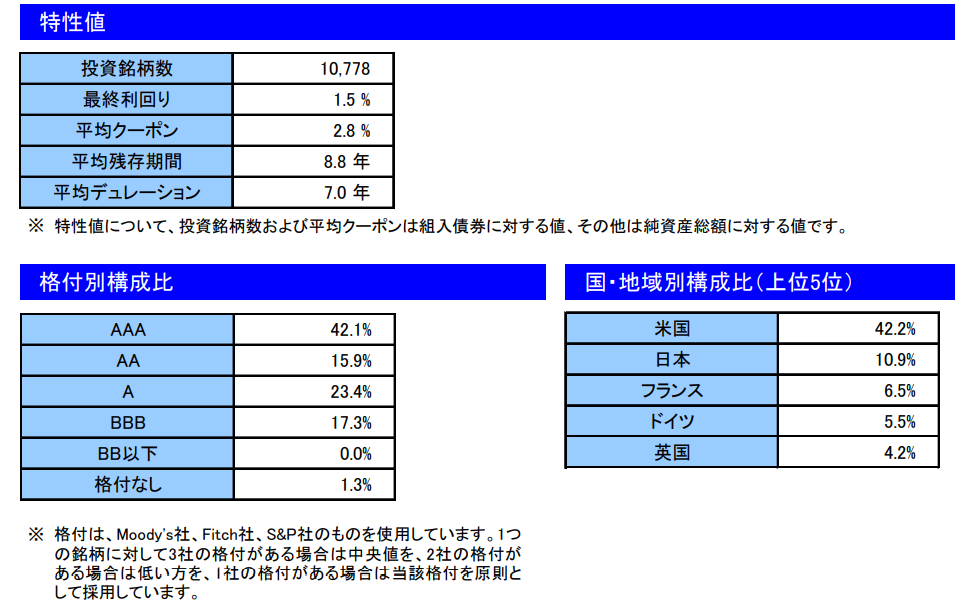

楽天・インデックス・バランス・ファンド(債券重視型)の債券部分の特徴(出典:https://www.rakuten-toushin.co.jp/fund/nav/rivbe/pdf/rivbe_M201908.pdf)

個人的に好きな4資産均等型(<購入・換金手数料なし>ニッセイ・インデックスバランスファンド 4資産均等型やJP4資産均等バランス)は、配分の25%を先進国債券に投資します。つみたてNISA対象商品としては、25%というこの比率は高い部類です。

つみたてNISA以外で投資してもよい

例えば、

- つみたてNISA → eMAXIS slim 先進国株式インデックス

- 特定口座(課税口座) → eMAXIS slim 先進国債券インデックス

と保有することで、ポートフォリオのバランスを取ることもできます。

もしくは、つみたてNISAとiDeCoを併用するのも1つの案です。上述のとおり、iDeCoならば、債券のみで運用されるファンドにも投資可能です。

- つみたてNISA → eMAXIS slim 先進国株式インデックス

- iDeCo → eMAXIS slim 先進国債券インデックス

「先進国債券不要論」の理由

一部の投資家は先進国債券への投資は不要と考えています。

理由1:先進国債券の値動きは想像よりは大きい

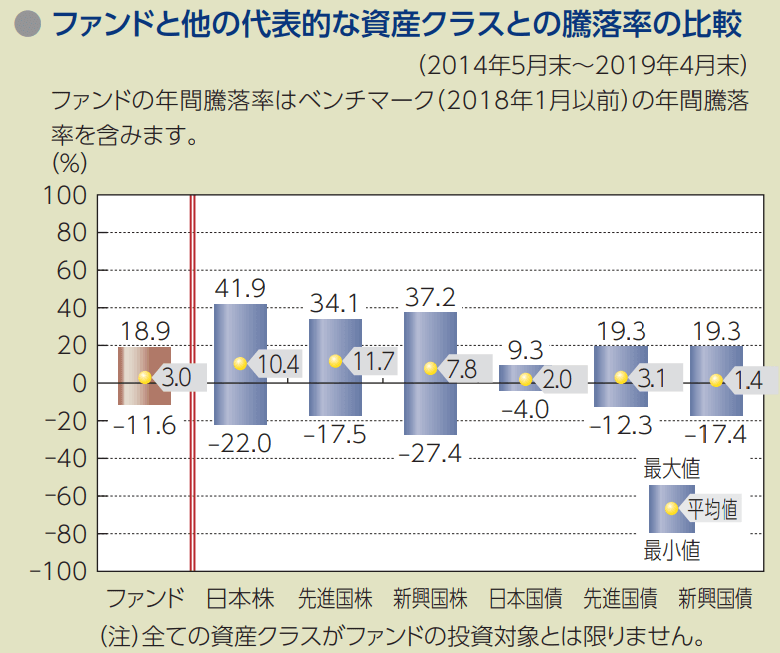

一般に、先進国債券は為替リスクを背負うため、債券のイメージに似合わず、結構値動きします。以下はeMAXIS slim 先進国債券インデックスの騰落率(とうらくりつ)を示したものです。

eMAXIS slim 先進国債券インデックスの騰落率(出典:https://emaxis.jp/pdf/koumokuromi/252667/252667_20190725.pdf)

これを見ると、最も騰落率が低い(値動きが小さい)のは日本国債で、一方株式は軒並み騰落率が高く(値動きが大きく)なっています。この中で先進国債券は中間的な騰落率で、実は債券のイメージからするとやや値動きが大きいのです。

理由2:先進国株式との連動性が高い

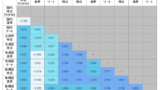

一般には株式と債券は逆の値動きをすると認識されていますが、先進国債券の場合には為替の影響で先進国株式や全世界株式との相関性が高くなっています。

以下の三菱UFJ国際投信のデータを利用すると、先進国債券は国内債券(や国内リート)を除くと、相関係数が0.5を超えており、強い正相関を見せています。

正相関ということは、先進国株式や全世界株式が値下がりすると、先進国債券も値下がりすることを意味します。先進国株式や全世界株式はつみたてNISAで投資することが多い商品ですので、先進国債券は値動きを抑えるための「分散投資」には使いにくいのです。

実際は先進国債券が必要かは賛否両論ある

結局のところ、先進国債券が必要かどうかは賛否両論あり、最終的に個人が判断するところです。特に初心者の方は、教科書に則って先進国債券も含めれば良いと筆者は感じます。

筆者は、つみたてNISAは全世界株式に投資しています。そのため、そのリスク分散として、為替ヘッジ付きの先進国債券(楽天・全世界債券インデックス(為替ヘッジ)ファンド)や国内債券ファンドを「特定口座」で利用しています。

実は「先進国債券は不要」といいつつ、為替ヘッジなしの先進国債券も少しだけ投資しています。理屈の上では先進国債券は不要ですが、つみたてNISAが始まる前に購入したものをそのまま売れずに持っているだけです。

例えば、つみたてNISAの人気商品である「eMAXIS slim バランス(8資産均等型)」や「つみたて8資産均等バランス」は、そのポートフォリオの中に先進国債券も含んでいます。これらは「みんなが買っている」という意味でも選びやすい商品なので、先進国債券は必要とか不要とかを気にせず、こういう商品を買えばいいと思います。

[スポンサーリンク]

まとめ

- つみたてNISAでは先進国債券100%で運用する投資信託には投資できない。が、バランスファンドを通じて資産の一部を先進国債券に投資することができる

- 先進国債券は為替リスクを背負っているため、リスク分散としては使いにくい一面がある

- 運用に不安があるなら8資産均等型のようなバランスファンドを通じて先進国債券にも投資すればよい

結論としては、債券不要論は賛否両論あるので、運用に不安がある場合にはバランスファンドを通じて先進国債券にも投資しよう、という話でした。実際運用して「やっぱり不要」と感じたら、積立先を別の商品に変えればいいので。

コメント