結論から述べると、つみたてNISAの投資信託は元本が保証されない代わりに、大きな利益を手にするかもしれません。一方、定期預金は元本が保証される反面で期待される利益はごくわずかです。

資産形成の観点から考えると、どちらか一方のみに資産が偏るのはあまり良い状態とは言えません。投信ばかりでは将来お金が必要なときに元本が割れているかもしれませんし、銀行預金ばかりでは将来のインフレリスクに負けたり、低金利過ぎてまったくお金が増えないデメリットもあるからです。

個人的には、つみたてNISAと積立定期預金の併用をおすすめします。元本が保全される安全資産と、大きな利益を期待できるリスク資産を組み合わせて、バランスよくお金を増やしていきましょう!

[スポンサーリンク]

つみたてNISAと定期預金の違い

| つみたてNISA | 定期預金 | |

|---|---|---|

| 元本保証 | なし (元本割れリスクあり) |

あり |

| 利益 | 多い | 少ない |

| 口座維持 手数料 |

原則なし | なし (現在議論中) |

| 運用方法 | 積み立て ※最低100円/月 |

一括 ※1円以上 積み立て(積立定期預金) ※メガバンクの場合最低1,000円/月 |

| 中途解約 | 可能 | 可能 |

| 金融機関 破綻時 |

二重の保証あり (分別管理・投資者保護基金) |

ペイオフ制度 |

元本保証

つみたてNISAで運用する投資信託には元本保証がありません。運用の結果で元本が割れた場合、投資したお金よりも戻ってくるお金が少なくなる可能性があります。

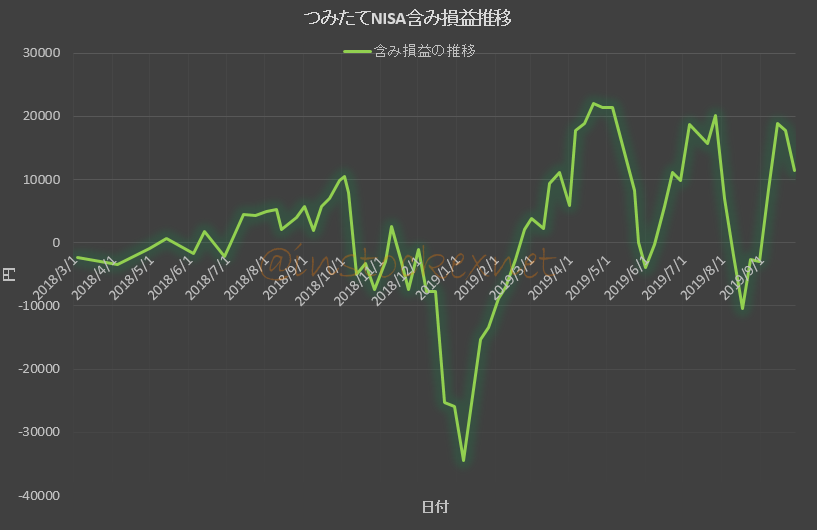

以下は筆者のつみたてNISAの運用状況の推移ですが、利益が大きく変動し、途中でゼロ円を割っている(含み損。この状態で売却すると元本割れ)期間があることも示しています。

一方、定期預金には元本保証があるため、預けた金額の元本が割れることは原則ありません。ただし、定期預金は金融機関破綻時は1,000万円とその利息までしか保証されない点と、物価上昇(インフレ)への耐性が弱く、インフレが進むと購買力が下がるデメリットがあります。

運用で得られる利益

理論上、つみたてNISAの運用で得られる利益は平均年利6~7%に達します。これは平均値なので、ある年は10%増えて、またある年は5%減って・・・というのを繰り返しての平均値です。毎年6~7%ずつ増えるわけではない点に注意してください。

一方、メガバンクの定期預金金利は2019年11月現在で0.01%ですね。これでは、100万円を預けても1年間で100円しかお金が増えず、ほぼ貸金庫にお金を入れているのと同じです。

銀行定期預金の金利はおおよそ日本国債10年の債券利回りと同じような推移を辿ります。そのため、債券金利が0%かマイナスにある現在で、定期預金金利だけが高くなることは考えにくく、今後数年は現在のような低金利が続く可能性が高いです。

口座維持手数料

つみたてNISA口座は原則口座維持手数料無料です。一部の古い証券会社は口座維持費(年会費)がかかるケースもありますが、多くのユーザーが利用している一般的なネット証券(SBI証券や楽天証券)なら維持費無料で利用できます。

銀行の口座維持手数料も無料ですが、こちらは現在議論されている状況ですね。

運用方法

つみたてNISAは積み立て運用のみです。裏技的にボーナスでほぼ一括払いし、毎月100円ないし1,000円で積み立てる方法もありますが、原則は積み立てのみです。

定期預金は一括で預け入れる通常の定期預金と、毎月定額で積み立てる積立定期預金の2種類があります。

中途解約

つみたてNISAは運用の一時停止や中途解約できます。解約のタイミングは投資家であるあなた自身が決定できます。

定期預金も中途解約できます。定期預金は解約時にペナルティが発生し、場合によってはペナルティ額の支払いを求められることもあります。

金融機関破綻時

つみたてNISAは分別管理と日本投資者保護基金のバックアップという二重保証のもとで利用できます。

そもそも投資したお金が分別管理されているため、投資信託を購入した金融機関、もしくは投資信託を運用する運用会社が破綻しても投資した権利(保有する口数)は保全されます。そのため、つみたてNISAにおいて破綻リスクを心配する必要はありません。

ただ、何らかの理由で破綻に伴って、投資家のお金の返済が滞った場合には、日本投資者保護基金が金融機関の代わりに投資家に支払いを行ないます。この時保証される金額は1,000万円までです。

なお、日本投資者保護基金に加入するのは証券会社が中心で銀行は加入しませんので、銀行経由で購入した投資信託の二重保証は行なわれません。銀行での投資信託の資産保全は分別管理のみです。

一方、銀行の定期預金はペイオフの対象ですので、金融機関破綻時には1,000万円とその利息まで保証されます。

つみたてNISAと積立定期預金を両方やればいいのでは?

一般に、預金を持たない投資家は稀で、多くはある程度の現金・預金資産と、ある程度のリスク資産(株や投資信託)を持っていることが多いです(Twitterにいるような投資家を除けば、現金・預金資産が多い)。例えば、現在貯金ゼロで、ここから資産を作ろうとするならば、

- 積立定期預金:毎月1万円

- つみたてNISA:毎月5,000円

みたいな運用も悪くないと筆者は思います。

仮に毎月1.5万円を積み立てたら、1年間で18万円を残すことになります。これを将来に渡ってつづけていけば、2,000万円には届かないかもしれませんが、公的年金と併せて質素に生活していける分のお金は残ります。

もちろん、収支がきつければ積み立てるお金を減らし、ある程度ゆとりがあればもっと積み立てるお金を残せば良いです。そのさじ加減はあなた次第です。

[スポンサーリンク]

まとめ

- つみたてNISAは元本割れの可能性はあるが、将来大きな利益を手にする可能性もある。証券会社で運用を始めると二重の保証体制下で安心して始めることができる

- 銀行の定期預金は元本が保証される反面、大きな利益を手にすることはできない

- 資産形成を考えるなら、つみたてNISAと積立定期預金を両方使えば良い。多くのお金を定期に回し、一部のお金をつみたてNISAにまわすことで、将来資産を築けるだろう

ぜひ両方とも使ってみてください!

コメント