結論から述べると、お金の余力があるなら、つみたてNISAとウェルスナビを併用しても良いです。毎月投資できるお金が少ないうち(年間40万円以内の投資ならば)はつみたてNISAだけで十分です。

ウェルスナビとつみたてNISAの最終的な投資先はほぼ同じです。そのため、実はつみたてNISA対象投信を使って、ロボアドとほぼ同じ資産配分(アセットアロケーション)を作ることもできます。

一方、コスト面や非課税制度の有無から、つみたてNISAのほうが有利な運用を期待できます。優先すべきはつみたてNISAで、それ以上に投資できる資金があるならロボアドも併用して良いと思います。

「制度的に併用できない」といった制限はありませんので、「両方使いたい」と思ったらどちらも利用できます。ただ、コストや非課税制度からつみたてNISAのほうが有利だ、というだけの話です。

[スポンサーリンク]

おさらい:ウェルスナビの投資先はつみたてNISAと同じ

出典:ウェルスナビの資料を元に筆者作成

★ウェルスナビのメリットとデメリット

- メリット:運用をお任せできる

- デメリット:手数料が高い + つみたてNISAのような非課税制度はない

ウェルスナビの本質は、年1%という高いコストを支払う変わりに、海外ETFへの投資をお任せできる(リバランスを勝手にやってくれる)点にあります。海外ETFの投資先は世界の株式や債券ですので、つみたてNISAの投資先と同じなのです。

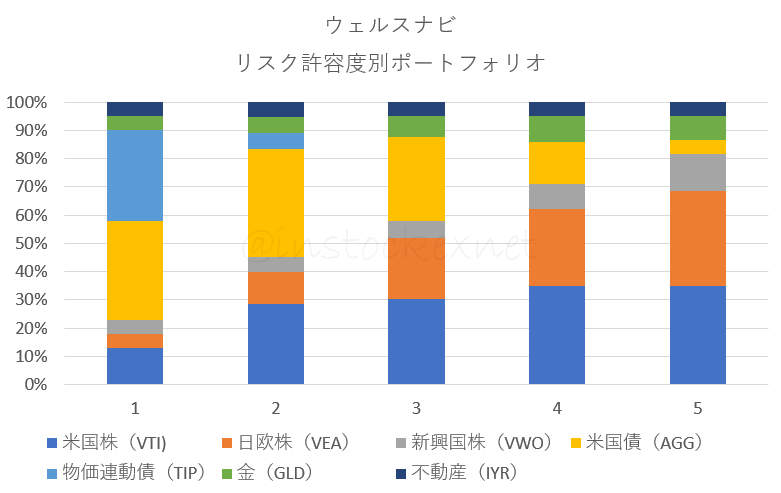

例えばリスク許容度5を選択すると、

★ウェルスナビの投資先

- 米国株(VTI):35%

- 日欧株(VEA):33.5%

- 新興国株(VWO):13%

- 米国債券(AGG):5.0%

- 金(GLD):8.5%

- 不動産(IYR):5.0%

という配分を提案されます。このポートフォリオは、以下の5つの投資信託を利用することでつみたてNISAでも再現できるのです。

★ウェルスナビをつみたてNISAの類似商品で代用すると??

- 米国株(VTI)→楽天全米株式インデックスファンド

- 日欧株(VEA)→eMAXIS slim 先進国株式インデックス + eMAXIS slim 国内株式(TOPIX)

- 新興国株(VWO)→eMAXIS slim 新興国株式インデックス

- 米国債券(AGG)→eMAXIS slim バランス(8資産均等型)

- 金(GLD)→該当商品なし

- 不動産(IYR)→eMAXIS slim バランス(8資産均等型)

純金に対応する商品は別に買うことになりますが、それ以外はつみたてNISA対応の投資信託の組み合わせだけで再現できます。

ウェルスナビには非課税制度がないのでつみたてNISAに劣る

2020年現在で、ウェルスナビにはなんらかの非課税制度がありません。投資先が同じである以上は期待される利益も一緒なのですから、手数料が高く、非課税制度もないウェルスナビがつみたてNISAに負けてしまうのは当然なのです。

という理由から、ウェルスナビよりもつみたてNISAを優先すべきだと筆者は考えます。

年間40万円を超えて投資できるならウェルスナビも選んで良い

つみたてNISAは年間40万円までしか積み立てできませんので、この金額を超えて運用できる場合には、ウェルスナビを使っても良いと思います。

とはいえ、40万円を超えたら特定口座で信託報酬の低い投資信託(例えばeMAXIS slimシリーズ)を買えばいいので、正直なところ、つみたてNISAの次にウェルスナビを選ぶ強いメリットはありません。

なので、「どうしてもウェルスナビを使ってみたい」という願望が強いときには併用してみてくださいってことで。

[スポンサーリンク]

まとめ

- ウェルスナビとつみたてNISAで選択できる投資信託の最終的な投資先は同じ。どちらに投資しても、最終的には世界の株式や債券で運用される(ただし、その比率は異なる)

- ウェルスナビには非課税制度がないので、年間40万円以内の投資に収まるなら、つみたてNISAのほうが儲かりやすい。つみたてNISAを優先しよう

- 年間40万円を超えて投資できるなら、ウェルスナビも選択肢になる。が、コストの高いので、儲けを重視するなら別の商品(例えばeMAXIS slimシリーズ)を買ったほうがよい

ウェルスナビのメリットは勝手に商品を買ってくれて、勝手にメンテナンスしてくれることです。こういうサイトを作っている手前、筆者はつみたてNISAとロボアドを併用していますが、ロボアドへの投資は優先順位を低くしています。

やはり、運用にまつわるコストは重要です。コストを取るか、リバランスの利便性を取るかで判断すると良いと思います。

コメント