つみたてNISAを使って米国債に直接投資することは出来ません。しかし、債券を保有するバランスファンドを購入することで、間接的に米国債に投資することはできます。

多くの方は、おそらく米国債に投資して定期的な「利金」を非課税で受け取りたいのだと思います。ですが、つみたてNISA(および一般NISAでも)ではそのような運用はできませんので、「利子収入を非課税で受け取る」ことは諦めてください。

[スポンサーリンク]

つみたてNISAでは米国債に直接投資できません

つみたてNISA対象商品は限定されており、その中に米国債は含まれていません。そのため、つみたてNISAでは米国債を購入することはできません。

バランスファンドの中には米国債も含まれています

米国債は先進国債券の代表的な資産だから

米国債に直接投資することはできませんが、つみたてNISA対象のバランスファンドを利用することで、間接的に投資することは可能です。というのも、つみたてNISA対象のバランスファンドのなかには債券に投資するものが含まれており、その商品の投資先の一部が米国債であることも多いからです。

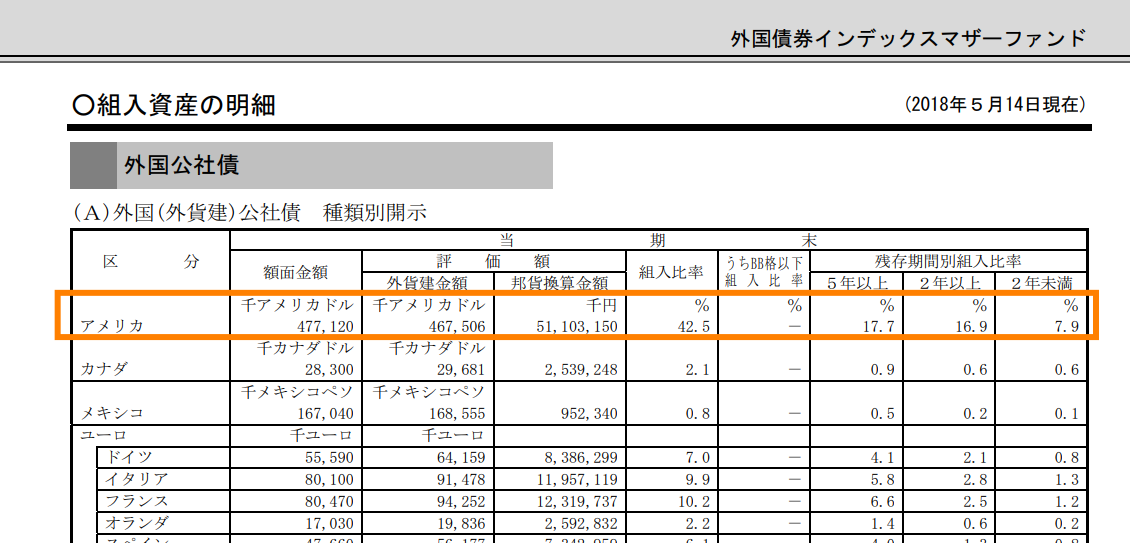

例えば、以下はeMAXIS slim バランス(8資産均等型)の外国債券部分が保有する債券の比率を示すもので、アメリカの債券(米国債)が42.5%含まれています。

eMAXIS slim バランス(8資産均等型)の運用報告書

eMAXIS slim バランス(8資産均等型)は資産の12.5%を外国債券に投資します。つまり、私たちが投資したお金の約5.3%(=12.5% × 42.5%)が米国債で運用されるのです。

一般に、米国債が含まれる資産は「先進国債券」と呼ばれることが多いです。上記画像にあるように、アメリカ以外にもカナダやユーロ圏の国々の債券を一まとめにしています。

ただし、バランスファンドに投資しても、債券の利金は貰えない

しかし残念ながら、eMAXIS slim バランス(8資産均等型)に投資したとしても、米国債の利金を受け取ることはできません。米国債からの利子収入は、投資信託が新たな米国債(や他の資産)を購入するために使われるからです(いわゆる複利運用)。

これは他のバランスファンドも同様です。例え、私たちが米国債に投資するバランスファンドに積み立てたとしても、利子収入を受け取ることはありません。

つみたてNISAで利益を得る方法は、購入した投資信託が将来値上がりするかどうか、が全てです。そのため、利子収入を得る目的では利用できないのです。

余談:生債券はNISA対象外です

ここでは米国債とつみたてNISAの関係を紹介しましたが、他の債券(例えば個人向け国債や利付国債、新発の新興国通貨建て債券等)は全てNISAの対象外です。

債券を束ねて運用する投資信託は一般NISA対象なので、そちらの利用も検討してみてください。ただし、そういう商品は「分配金」という扱いになるので、利子・利金の類とはまた別の話になるのですが(このサイトはつみたてNISAがテーマなので、詳細は避けたいと思います)。

[スポンサーリンク]

まとめ

- つみたてNISAで米国債は購入できません

- つみたてNISA対象のバランスファンドには、米国債が含まれているものもあります。ですが、その商品を購入しても、利金・利子収入を得ることはできません

- 生債券はNISA(つみたてNISA・一般NISAなど)の対象外です

米国債を保有する筆者の話

筆者は米国債(既発債)をいくつか持っていますが、それらはすべて特定口座(課税口座)で運用しています。例えば、つみたてNISAを使いつつ、課税口座で米国債を買うみたいな運用は可能ですので、一案として。

コメント