つみたてNISAは独身にも向いている投資です。長く続ければ大損する可能性が低いので、下手な資産運用よりも確実性が高い点でメリットです。また、月数千円から始められるので、非正規雇用や契約社員など、収入が少なくとも利用できる投資です。

独身の場合、サポートしてくれる配偶者や子供がいないため、老後の問題は基本的にお金の力で解決せざるを得ないことを忘れないでください。少しでもお金を増やすために、つみたてNISAは利用価値の高い制度だと筆者は思います。

[スポンサーリンク]

独身は老後にお金がかかる!

言うまでもなく、独身は老後にお金がかかります。なぜなら、配偶者も子供もいないわけですから、家賃や光熱費の負担、身の回りの生活用品にかかるお金などは全てあなた一人で負担しなければいけないからです。

高齢者夫婦が老後に支出するお金は平均で月25万円程度だそうですが、一方で独身の高齢者が老後に支出するお金は月17万円程度だそうです。負担分を夫婦で「わりかん」したり、子供からの支援がない点で、この負担は結構な額だと個人的には思います。

また、介護に頼ることになったときに、やはりお金の力で解決しなければいけません。独身者は夫婦で生活するよりも老後のための準備が必要です。

つみたてNISAを活用しよう

基本的に、資産運用に独身も既婚も関係ありませんが、「将来のお金のことを考えると失敗できない」という点で、独身者にはつみたてNISAが向いていると思います。なぜなら、つみたてNISAは長期にかけて投資することで、将来の元本割れ確率を低減する投資だから。

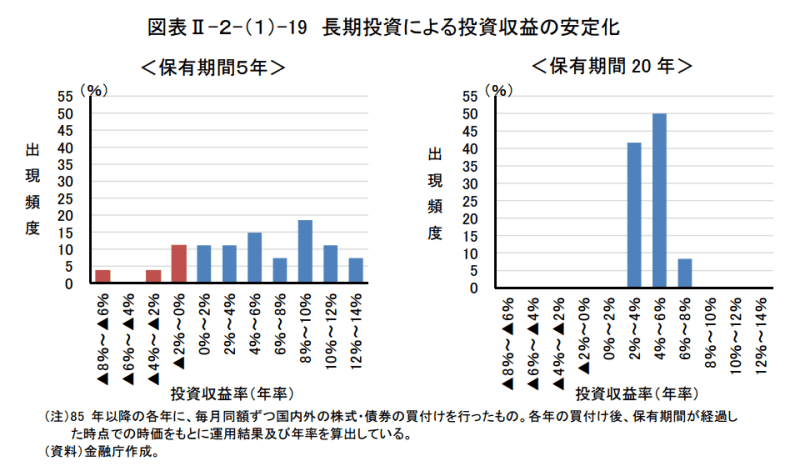

これは金融庁が作成したグラフですが、運用年数が5年(左)よりも20年(右)のほうが、投資収益が安定化し、リターンを得られている(語弊を恐れずに言えば、全員儲かった)ことが示されています。個人が適当に株式を売買しても簡単には儲かりませんが、つみたてNISAを20年継続すれば利益を得られる可能性は高いのです。

運用益は老後の年金を補填する

例えば、2018年からつみたてNISAを始めると、20年後の2037年で積み立ては終わり、2038年から2056年にかけて、毎年1年分の運用成果を確認することになります。これを引き続き運用しても良いのですが、「毎年売却して生活費に充てる」といった使い方も可能です。

- 独身者にもやさしい「負けにくい」投資

- つみたてNISAの運用益を公的年金に上乗せできる

といった点で、つみたてNISAは独身者にも向いていると感じます。

[スポンサーリンク]

まとめ

- 独身者の老後はお金がかかる。統計では月17万円ほどだが、介護などが必要になった時にお金で解決することになるので、資産は多いほうが良い

- つみたてNISAは負けにくい投資。下手な資産運用よりも確実性が高い投資

- 運用で得た利益は老後の年金に上乗せして生活費などに

なお、つみたてNISAは毎月数千円からでも始められます。今、あまり資産を持っていない非正規雇用やパート、契約社員といったポジションにあっても利用できる投資です。無理に個別株などを買うよりは良いと思いますが、いかがでしょうか。

コメント