結論から述べると、積立NISA(つみたてNISA)では無理にリバランスしないことにしました。

★無理にリバランスしないと決めた根拠

- もともと、つみたてNISAでは投資信託を1本しか買っていない

- ノーセルリバランスの効果は限定的 + 運用末期に向かって難しくなる

ただし、これは「みんなリバランスしなくてもよい」というものではありません。例えば、働き方や収入など、ライフスタイルが変わったときには、大胆な資産配分の見直しを行ったほうが良いとも思ってます。

というわけで、具体的な理由などを紹介しましょう!

リバランスの記事は以下も併せてご覧ください。

ちなみにバランスファンドを使うとリバランスせずとも運用できるので、より簡単に運用できますよ!

[スポンサーリンク]

無理にリバランスしないと決めた理由

もともとつみたてNISAでは1本しか買っていない

そもそも筆者はつみたてNISAでは1本の投資信託(三井住友・DCつみたてNISA・全海外株インデックスファンド)しか買っておらず、「つみたてNISA口座で買っている投資信託のリバランス」は不要でした。

ただ、仮につみたてNISA口座で2本以上買っていたとしても、リバランスは不要と判断したと思います。少なくとも過去の運用データを使う限りは、明確なリバランス(ノーセルリバランス)の効果は得られなかったからです。

例えば、つみたてNISA口座で

・日本株

・先進国株

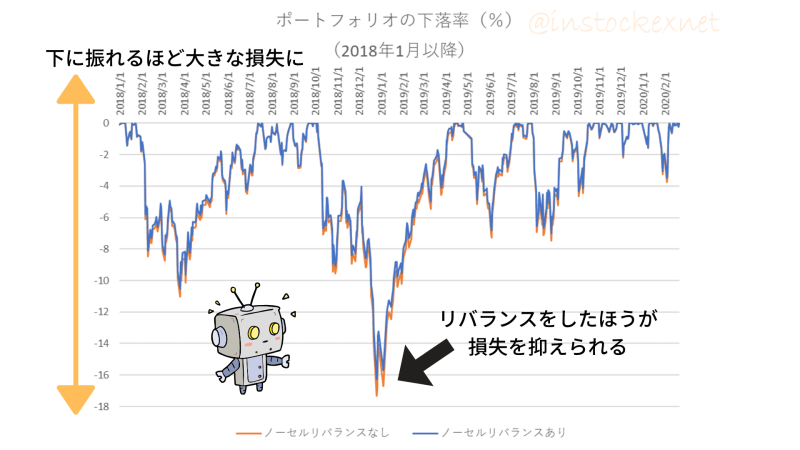

・新興国株と買ったときに、ノーセルリバランスするかしないかを検証したのがこちら

前書いた記事と同じで、明確な効果は得られず

もしかしたら一番お金かけてるファンドの基準価額が「暴騰」したときにリバランスを考えるぐらいでいいのかも pic.twitter.com/gWxOqDBkQe

— みらいあせっと@東北投信🇨🇦🌴🇹🇭 (@instockexnet) February 27, 2020

ノーセルリバランスは効果が限定的 + 将来難しくなる

つみたてNISAでは、売却を伴うリバランスが難しいので、売却せずに追加投資で調整する「ノーセルリバランス」を提案されることがあります。前に書いた記事でもそのことを書いていました。

ただし、やはり筆者の検証によると、ノーセルリバランスの強い効果はなく、「やらないよりはマシ」程度のものでした。加えて、追加投資を伴うノーセルリバランスの場合、最終的に追加投資に必要な金額が高額になってくるため、どうしてもお金が足りなくなってしまう可能性があります。

そのため、無理にリバランスすることにこだわらないことにしました。

もちろん、非定期的に特定口座で債券は買っていこうと思います。ですが、それとつみたてNISA口座の比率にはこだわりすぎない、という意味です。

運用でつらい時は資産配分を見直したほうがいい

個人的には「リバランスしない」ことにしましたが、これは「あなたもそうすべき」というニュアンスではありません。例えば、こんなケースではリバランス、というか資産配分の大胆な見直しをしたほうが良いです。

★こんな時は資産配分の見直しを

- 相場で大きな損失を抱えて辛い思いをした

- ライフスタイルが変わり、将来お金が必要になるかもしれない

- つみたてNISAを始めた時よりも年齢を重ねた

基本的に、リバランスは大きな損失を抑えるために行います。というのも、債券と株式からなるポートフォリオの場合、より利回りの大きい株式の資産のほうが増えやすく、将来に向かってハイリスクハイリターンになる傾向があるからです。

だから、損失回避を重視する投資家ほどリバランスは必須です。

ですが、リバランスの有無でそこまで運用成績は変わらないようです。そのため、「リバランス」よりも生活に合わせて大胆な資産配分の見直しを行ったほうがいい、とここでは提案いたします。

その場合には、非課税枠はこだわりすぎないほうが良いかもしれませんね。

[スポンサーリンク]

まとめ

- 筆者はつみたてNISAの運用において、定期的なリバランスはしないことにしました

- その根拠はリバランスの効果がそこまで明確ではない点や、そもそもつみたてNISAでは1本の投資信託しか運用していないため

- リバランスはしなくてもよいが、ライフスタイルに合わせた見直しは必要だと思う

ちなみに、リバランスうんぬんがめんどくさい場合には、バランスファンドの運用がおすすめです。個人的には、多くの人はバランスファンドで始めるのが良いと思ってます。

既に運用を始めている場合には、現在積み立てている投資信託への積み立てをやめ、別の投資信託を選ぶのも1つの手です。スイッチングという便利な制度はありませんので、乗り換え時は安易に売却しないようにご注意ください。

コメント