つみたてNISAの20年後の扱いにお悩みですか?ネット上には「20年後の出口戦略を意識して~」なんて書いてるブログもありますが、個人的にはまったく心配していません。

20年運用すると、「つみたてNISA口座から特定口座への移管」が行なわれます。手続きは不要で、移管時の損益が反映された新しい価格で再スタートできるのです。もちろん、そこからさらに運用することもできますが、特に現在40代よりお年を召された方は、売却して老後の生活費にするのもちょうどよいかもしれませんね。

というお話を一緒に見ていきましょう!

[スポンサーリンク]

20年運用するとNISA口座から特定口座に移管される

つみたてNISAでは20年運用すると、つみたてNISA口座から特定口座に移管されます。ただ、以下の記事でも紹介したように、つみたてNISAは20年後(2018年から始めた場合は2037年末)で全て終わるのではなく、2037年から20年かけて終わって行くため、20年かけて毎年つみたてNISA口座から特定口座に移管されることになります。

つみたてNISAでは以下のように、毎年の投資額ごとに記録されています。これが20年分つみあがったら、最初に買ったものから解放されていくイメージですね。

出典:筆者SBI証券口座

移管に必要な手続きはありません

手続きはありません。2018年からつみたてNISAをはじめた人であれば、2037年から2038年に変わったタイミングで勝手に移管されます。

実は筆者、一般NISAのほうでNISA口座から特定口座への移管を経験しているのですが、年が変わったタイミングで勝手に切り替わってて、「お、これが移管なのか」と思ってました。

特定口座に移管されるとどうなるの?

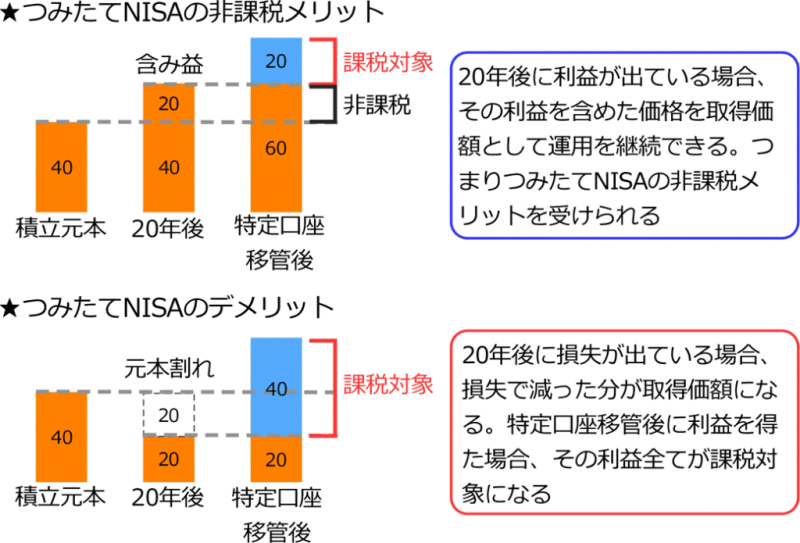

移管時の時価評価額に書き換えられて、特定口座に入庫されます。利益が出ている場合と利益が出ていなかった場合で、状況が異なります。

出典:筆者作成

利益が出ていた場合、取得価額に利益分が非課税で上乗せされる

例えば、1年間で40万円投資して、20万円の利益が出ていた場合、特定口座移管後には60万円で取得したものとして扱われます。本来であれば、20万円の利益に税金がかかっていたわけですが、ここは非課税です(つみたてNISAのメリット)。

損失が出ていた場合、取得価額から損失分が減らされてしまう

例えば、1年間で40万円投資して、20万円の損失が出ていた場合、特定口座移管後には損失分を引いた20万円で取得したものとして扱われます。この時は利益が出ていないので、非課税メリットはありません。

問題なのは、特定口座移管後にこの損失分を取り戻そうとした場合です。仮に、移管後の20万円をそのまま運用を継続し、60万円まで増やせた場合、増えた40万円に税金がかかってしまいます。つみたてNISAでもともと40万円を投資していたのですから、本来よりも余計に税金を払うことになってしまうのです。

20年後の出口戦略

「20年後の自分への仕送り」という考え方

あなたの年齢にもよりますが、例えば40歳を超えているなら、20年運用を終えた将来は老後です。それならば、つみたてNISAで運用を終えた分は、20年かけて、毎年の生活費に充てるのはいかがでしょうか。

つみたてNISA|20年後に儲かっていれば贅沢をする。損をしていれば清貧に暮らす#つみたてNISA の出口以降の運用を考えている方には是非知ってほしい「20年後の自分への仕送り」という考え方

おそらく40代より上の方はこの記事の方法を選んでも良いと思いますhttps://t.co/GJE4ZuEeqQ

— みらいあせっと@東北投信🇨🇦🌴🇹🇭 (@instockexnet) January 12, 2020

もちろん、特定口座で運用をつづけても良いと思いますが、損益はいったんゼロにリセットされる(損益が反映された、新しい取得価額に書き換えられるので)わけですから、案外売却したくなると思いますw

定期売却制度を提供する証券会社も出てきていますので、運用したものを取り崩して、生活費に充当するというやり方は一般的になると思います。

悲惨な相場を過度に恐れる必要はない

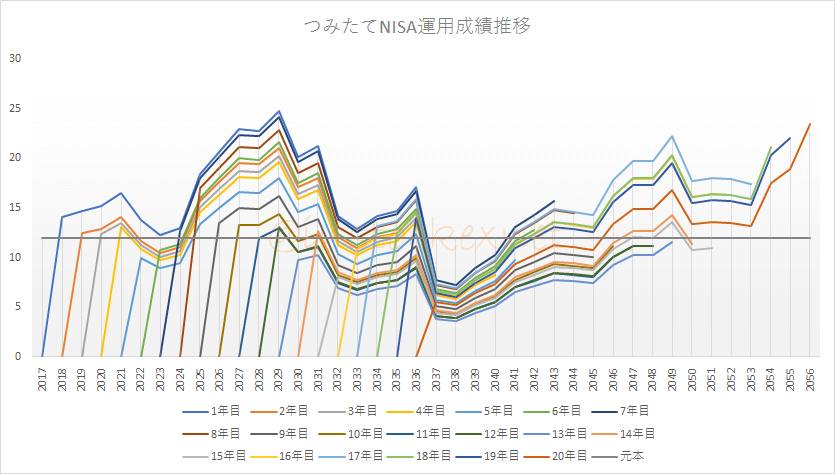

つみたてNISAでは「20年後の暴落」を意識する方が結構いらっしゃるのですが、この悲惨な相場を恐れずとも大丈夫。以下の記事でも紹介したように、20年後に全ての運用を終えるわけではないので、実際には「ある年の運用はよかったけど、ある年の運用は微妙だった」という結果になるのです。

実際、筆者が将来の損益推移をシミュレーションしたものの結果がこちら。縦軸が評価額で、12万円を示す横線を下回ると元本割れです。

出典:【シミュレーション】つみたてNISAの資産の増え方を改めて確認してみよう | 東北投信

仮に2037年がリーマンショック級の相場だったとしても、その後相場が回復することで、プラスリターンで終えられるものもあるのです。

余談:20年後の「皮算用」

つみたてNISAの将来の予想損益は、「何に投資するか」と「いくら投資したか」でほぼ予想がつきます。

つみたてNISAの利回りはせいぜい高くても年数%なので、「皮算用」するときには、せいぜい利回り3~4%程度で考えておくと無難です。

[スポンサーリンク]

まとめ

- つみたてNISAは20年運用を行なうと特定口座に移管される。手続きは不要。継続してNISAで運用を続けるためのロールオーバー制度は(2020年時点では)ない

- 特定口座移管時に取得価格が書き換えられる。利益が出ていれば非課税メリットを享受できるが、損失が出ていれば非課税メリットはない

- 20年運用を終えたものは売却して生活費にしてもよい。継続して運用しても良いか、一度評価損益がゼロにリセットされるので、売りたくなるかもしれない

ちなみに、定期売却を提供する証券会社は楽天証券とSBI証券です。両者は新しいサービスの導入が早いため、今後もつみたてNISAを活用した新サービスを提供してくれると思います。

コメント