結論から述べると、つみたてNISAは簡単に元本割れしますし、20年運用しても儲かっているかどうかはわかりません。初心者向けの投資ではありますが、投資である以上はリスクがある点は忘れないでください。

では本題。

つみたてNISAに関するブロガーの記事を見ると、

- 「今はダメでも将来は儲かっているぞ」

- 「暴落は喜べ」

などといった言葉を目にすることがあります。たしかに筆者も将来はうまくいっていると思いますし、そうあってほしいとは願っていますが、一方で絶対に儲かっている保証はないので、そのあたりのリスクも紹介したく思います。

2018年には何度か相場の下落があり、特に秋以降の相場ではつみたてNISAをやめたい人が増えたように感じます。きちんとリスクを把握し、将来儲かるまで運用し続けられるようになりたいですね。

[スポンサーリンク]

そもそも、つみたてNISAはなぜ将来は儲かっていると言われるのか

過去は長期投資が有利だった

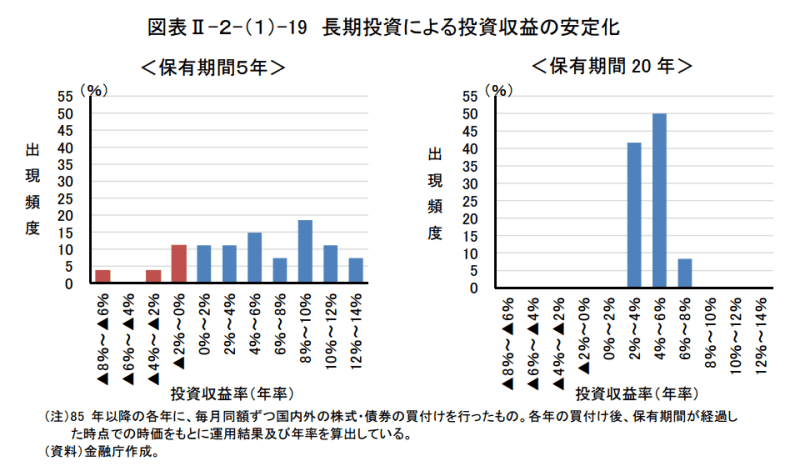

代表的なものとして、金融庁の以下の図をご覧ください。

この図は、端的には

- 5年間の運用では損をした人も儲かった人もいた

- 20年間の運用では、みんな儲かっていた

ということを表します。

過去、いくつかの金融資産のうち、特に株価は上がったり下がったりしつつも、最終的にはインフレと経済成長の分だけ上昇してきました。その株式に「投資」するのがインデックス投資であり、そのインデックス投資の税制メリットがつみたてNISAです。

これがつみたてNISAなら将来は儲かる、という論拠になっています。

20年経っても儲かっている保証はない

今後はリターンが低い時代がくるかもしれない

上述のとおり、インデックス投資は長く運用するほど有利な投資です。が、つみたてNISAの運用期限である20年後に必ず儲かっているかは不明です。

インデックス投資は、基本的にリターンが高くリスクが低い(シャープレシオが低い)ほど、元本割れの確率が下がります。要するに、値動きが小さく、右肩上がりで増えていけば、簡単に儲かりますよね、って話です。

ところで、今後10年から15年ほどは、リターンが低い時代との予想があります。主に研究者らの研究によるもので、どちらかといえばこれまでが良い時代だった、との指摘です。

リスクに対してリターンが下がると、元本割れの確率が上がります。以下は筆者作成の将来シミュレーションツールで、JPモルガンAMの超長期マーケット予測2019の値をデフォルトで入力してあります。

超長期マーケット予測2019の値を使って、20年後の元本割れ確率を算出すると0%にはなりません。将来見込まれるリスクに対してリターンが低いからです。

非課税期間終了時に元本が割れていると、非課税メリットは活かせない

つみたてNISAに限らず、一般NISAもそうですが、非課税期限が切れるタイミングで元本が割れていると、非課税メリットを生かすことができません。その可能性を理由に、つみたてNISAは使わない人たちがいるのも事実です。

なお、iDeCoの場合は、毎月積み立てた額が所得控除になる、という点で、非課税メリットの受け方が異なります。将来つみたてNISAの元本が割れていて、非課税メリットを受けられないのでは?と不安に思うなら、iDeCoを利用するのも良いと思います。

将来も世界が発展する・経済成長すると思うなら投資しよう

日本基準に考えると、なんかもう高齢者ばかりで暗いニュースばかりと感じるかもしれませんが、世界はそこまで悲観的ではないと思います。つみたてNISAは日本のみならず、世界の株式に投資できる制度ですから、日本はダメだと思ったら日本以外の国に投資すれば良いのです。

[スポンサーリンク]

まとめ

- つみたてNISAなら将来儲かるといわれるのは、過去特に株価は右肩上がりで上昇してきたから

- これからの10年〜15年ほどは低リターンな時代がくるかもしれない。その場合、20年運用しても元本割れで終わる可能性は高まるだろう

- 今後も世界が発展し続けると思うなら投資を。日本の将来を憂うなら、日本株には投資しなくても良い

余談:今、元本が割れてたらどうすればいい?

運用し続けることでしょうね。結果を求めるのはまだ早いです。

ただし、元本割れのせいで仕事が手につかないとか、夜も眠れないとか精神的な影響を受けているならリスクの取りすぎですので、積み立てをやめたり、投資する商品を変えてみたりしても良いと思います。

つみたてNISAをやめるのは最後の手です。

コメント