商品の選び方

商品の選び方 積立NISA(つみたてNISA)初心者にとってオススメのファンドはどれ?

筆者のつみたてNISAのオススメ商品は以下の3つです。 失敗を避けたい派:ニッセイインデックスバランスファンド(4資産均等型) 中間:eMAXIS slim バランス(8資産均等型) 大きく儲けたい派:eMAXIS slim 全世界株式(オ...

商品の選び方  積立金額の決め方

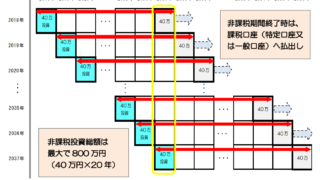

積立金額の決め方  20年後(出口戦略)

20年後(出口戦略)  特徴解説

特徴解説  類似商品との比較

類似商品との比較  売却

売却  税金

税金  ポートフォリオ

ポートフォリオ  ポートフォリオ

ポートフォリオ  特徴解説

特徴解説  ポートフォリオ

ポートフォリオ  20年後(出口戦略)

20年後(出口戦略)  特徴解説

特徴解説  類似商品との比較

類似商品との比較  類似商品との比較

類似商品との比較