「つみたてNISAは毎月積み立てで将来に向けて資産を作る制度」ということで、学資保険との違いやどちらを利用するかと悩んでいる方がいらっしゃるようです。

あなたも、もしかして将来の子供の学費のことを考えたりしていませんか??

本記事では、つみたてNISAと学資保険の特徴を比較し、どういったケースではどちらを選ぶべきか、をあなたと一緒に考えていきます。

結論としては、以下の通りです。

- つみたてNISA:長期投資で(基本的に)老後の資産を準備するもの

- 学資保険:子供の学費を「確実に」用意するもの

[スポンサーリンク]

そもそも学資保険の特徴まとめ

特徴まとめ

- 毎月・半年・年1回払いなどで保険料を支払う

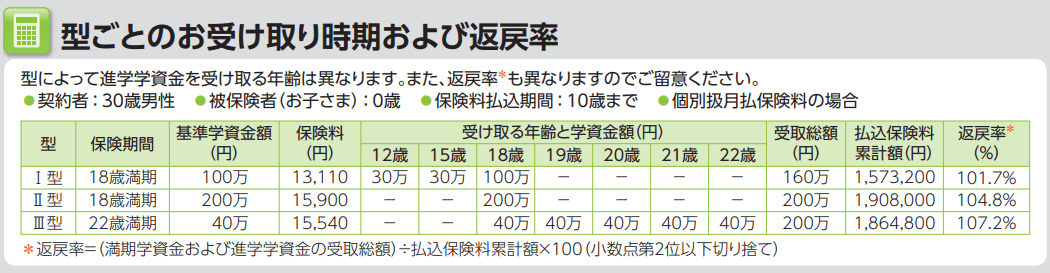

- 主に子供の高校・大学などの学費のための保険(ソニー生命の場合、返戻率は最大で107%程度)

- 親(あなた)が死亡・または高度障害になった場合、以後の保険料支払いは不要となるが、子供の学費は満額支払われる

「お金を増やすサービス」としては弱い

ソニー生命の学資保険の場合、例えば「子供の年齢が0歳・保険金支払いは10歳まで・基準学資金額200万円」のモデルでは、返戻率は104.8%とほとんどお金が増えません(具体的には、II型の場合、190.8万円支払って、200万円を受け取ります)。

あなたが死亡・高度障害になった場合の対策に使える

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

ただし、60歳より若い人が死ぬことは稀です。以下は男性生存数の推移ですが、平成17年の時点で、約9割の男性は60歳を超えて生きます。現在はもっと高齢化が進んでいるので、生存率もさらに高いはずです。

学資保険は「もしも」の時の保障でもありますが、多くの人にとってはその「もしも」は来ないことと考えて良いと思います。

つみたてNISAと学資保険は根本的に目的が違うもの

つみたてNISAは不確実性がある。学資保険は確実性を重視する

| 学資保険 | つみたてNISA | |

|---|---|---|

| メリット | 必要な現金を確実に準備できる 両親に不幸があっても学費は大丈夫 |

誰でも投資に勝ちやすく設計されている 最大で800万円まで投資可能 |

| デメリット 注意点 |

積立額はプランごとに決まる 途中で解約すると元本割れする |

運用に失敗したら元本割れする |

| 期待利回り | 低い | 高い |

| 掛け金の変更・停止 | 不可 | 積立額は制限の範囲内で自由に変更可能 途中で一時停止しても良い |

| 税制メリット | 生命保険料控除 | 運用で得た利益は非課税 (iDeCoのような保険料控除は無い) |

つみたてNISAと学資保険はその利用目的が異なるものです。

- つみたてNISA:長期投資で(基本的に)老後の資産を準備するもの。「長期投資なら投資に勝ちやすくなる」という特徴を生かして、20年という期間が設定されている

- 学資保険:子供の学費を「確実に」用意するもの

つみたてNISAの運用益で子供を大学に入れることも不可能ではありませんが、つみたてNISAは投資である以上、不確実性があります。もし、「大学に入学する年に株式市場が暴落したら、子供に「投資で損したから、大学は諦めてくれ」と言うの?」とよく突っ込まれるところですね。

そのため、つみたてNISAと学資保険は同列に扱わないほうが良いと思います。

儲かるのはどっち?

つみたてNISAのほうが儲かる可能性が高いです。

- つみたてNISA:20年運用した場合に、おそらく投資額の1.2~1.7倍程度になれば運用成功

- 学資保険:ソニー生命の学資保険の場合、返戻率は101.7%~107.2%

あなたが投資のリスクを取るつみたてNISAに対し、そのリスクを保険会社が背負う学資保険では、期待される利益が異なるのも当然です。学資保険は元本割れリスクを抑える(中途解約しない限りは、原則元本割れ無し)代わりに、運用で期待される利益の多くを保険会社が受け取ります。

そもそも、つみたてNISAは「投資」で学資保険は「保険」なので、繰り返すように商品の質が違うのです。

利用できる税制メリット

- つみたてNISA:運用で得た利益に対する税金が非課税になる(積み立てたお金に対する税制メリットは無い)

- 学資保険:生命保険料控除

つみたてNISA:積立金は所得控除されないが、利益に発生する税金が免除される

つみたてNISAは、運用で得た利益にかかる税金(2018年現在で利益の20.315%)が免除されます。iDeCo(個人型確定拠出年金)のように、掛け金そのものを所得控除にする税制メリットはありません。

学資保険:掛け金が所得控除される代わりに、返戻金に課税される

一方、学資保険は毎月の掛け金を生命保険料控除として利用できます。

年末調整で対象となる生命保険には、学資保険の保険料も含まれています。 学資保険とは、被保険者が死亡あるいは高度障害になった時に、子供の学資を保障する生命保険のことです。(中略)

学資保険の保険料を年末調整で申告するためには、保険会社から送られてくる保険料控除証明のハガキを保管しておく必要があります。学資保険とは別に生命保険にも加入している場合には、両方が保険料となり、年末調整の控除の対象となるのです。

なお、学資保険で受け取った返戻金が支払い総額よりも多い場合には課税対象になります。

学資保険とつみたてNISA、どちらを使うか

- 確実性を重視するなら学資保険

- 失敗しても良いので、利益を目指したいならつみたてNISA

子供の学費をつみたてNISAで運用するのは、さすがに投資によほどなれていない限りは止めたほうが良いと思います。繰り返しますが、運用で失敗したときに「投資で失敗したから学校は諦めてくれ」と言えるのかどうか、を考えてみてください。

学資保険とつみたてNISAはどちらも平行して利用できる制度です。あなたの家計に余力があり、かつどうしても「もしも」の事態に備えたければ、両方を平行して利用しても良いと思います。

[スポンサーリンク]

まとめ

- 学資保険は子供の学費に備える制度。積立額に対し、ある程度のお金を増やす効果がある。死亡や高度障害など、もしもの場合にも備えられるが、60歳より若い場合、死亡する確率は極めて低い

- つみたてNISAは大きく儲かる可能性もあるが、元本割れで終わる可能性もある。子供の学費のような大切なお金は学資保険の利用を考えたい

- 学資保険は掛け金が所得控除になる一方、返戻金が掛け金を上回る場合には課税される。つみたてNISAは所得控除にならないが、運用で得た利益は非課税になる

つみたてNISAと学資保険は目的の異なるサービスです。あなたがその積み立てたお金で将来どうしたいのかを考え、より合致するほうを選びましょう。子供のためなら学資保険を、あなたの老後のためならつみたてNISAを選んだほうが無難です。

コメント